Banking

Wer kennt es nicht? Ständig auf der Suche nach einem Bankautomaten. Bargeldlos geht in Deutschland noch nicht so viel, und regelmäßig zusätzliche Gebühren beim Abheben kleiner Beträge zu zahlen, sehen viele nicht ein. Ich war bis jetzt treue Sparkassen-Kundin, rede meinen Kundenbetreuer aus meiner Heimatstadt beim Vornamen an. Dennoch muss meine Mutter oft aushelfen, da ich größere Beträge online nicht selbst überweisen kann oder nicht einfach mal so einen Betrag xy von meinem Sparbuch auf mein Girokonto transferieren kann. Ich scheiterte beim Aufsetzen der Sparkassen-App bereits bei den allerersten Schritten.

Anstatt mich weiter mit 16-stelligen Anmeldedaten auseinanderzusetzen (und mich höchstwahrscheinlich eine hochkomplizierte schriftliche Matrix vom Benutzen der App trennte), fasste ich den Entschluss, einen Wechsel vom traditionellen Sparkassen-Konto zu den mobilen Banking-Alternativen von N26, Comdirect-Bank oder der DKB-Bank anzugehen. Bürokratische Vorgänge schrecken mich ab.

Und dabei könnte es gefühlt doch so einfach sein. Ob Banking per Smartphone-App meine Erlösung ist? N26 behauptet, dass bei ihnen alles papierlos funktioniert. Papierkram und Telefonate mit der Bank fand ich eh lästig und bürokratisch. Und bei weiteren Fragen zu seinen Finanzen genügt angeblich nur ein kurzer Blick in die N26-App, in der man als Kunde all seine Finanzen im Überblick hat. Klingt für mich verlockend! Welche Vorteile die neuartige Bank wirklich parat hat, habe ich nun einmal unter die Lupe genommen.

1

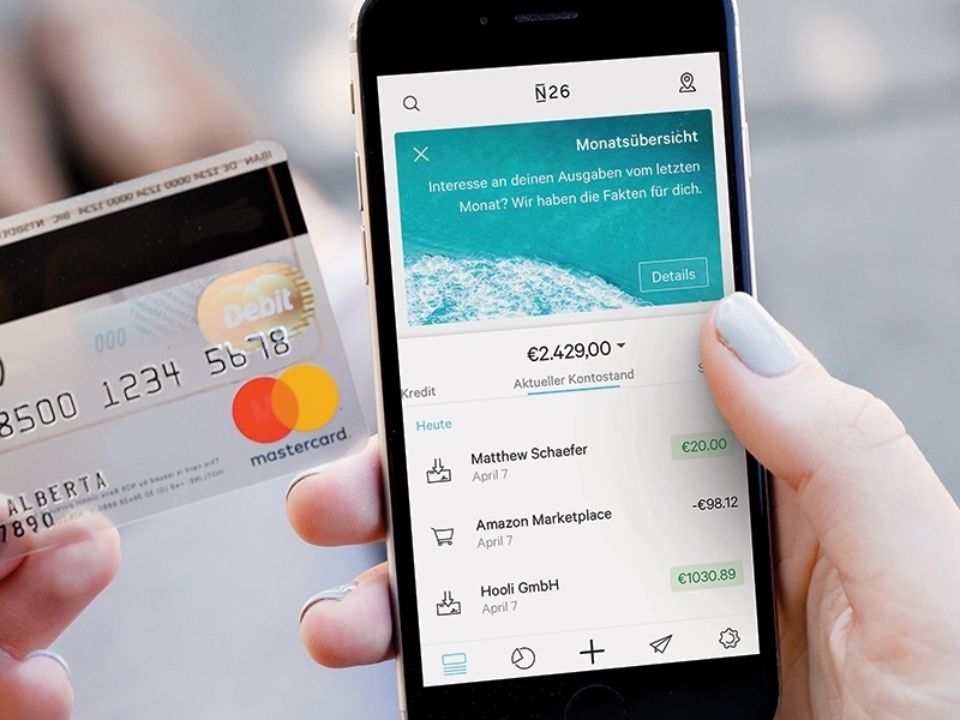

Kostenlose Kreditkarte

First things first: N26 lockt mit einer kostenlosen Maestro- und MasterCard. Momentan zahle ich circa 70 Euro im Jahr für meine MasterCard, dieses Angebot klingt also zunächst einmal unschlagbar.

2

In acht Minuten zum Konto?

Das Unternehmen verspricht, dass der Kunde sein Konto innerhalb von acht Minuten direkt vom Smartphone oder PC eröffnen kann. Diese Aussage wollte ich direkt auf Herz und Nieren prüfen. Tatsächlich hat es mich nur drei Minuten gedauert, bis ich per E-Mail einen Bestätigungslink zugeschickt bekommen, danach waren es weitere fünf Minuten, in denen ich es allerdings gerade mal bis zur Verifizierung per Video-Call schaffte – und meinen Selbstversuch an dieser Stelle abgebrochen habe.

3

Bargeldeinzahlungen

An meinem Geburtstag oder an Weihnachten gibt es oft noch den bewährten Briefumschlag mit Geld gefüllt von meinen Großeltern. Nur Bares ist Wahres! Oft benötige ich diese kleinen Geldspritzen bereits dringend auf meinem Konto – blöd, dass das ortsunabhängige Einzahlen von Bargeld bei der Sparkasse nicht möglich ist. Also habe ich oft meine Schwester (die ganz offensichtlich nicht bei der Sparkasse ist) gebeten, mein Bargeld für mich einzuzahlen, woraufhin sie mir dann den Betrag überwies. Diese Zeiten scheinen nun endlich vorbei zu sein! Die Einzahlung von Bargeld ist bei über 6000 Händlern deutschlandweit mit „Cash26“ möglich. Und es wird noch besser: Bargeldeinzahlungen sind sofort am Konto verfügbar.

4

Im Ausland brauchbar?

Ich reise viel und habe noch nie in meinem Leben Geld gewechselt. Klar, dass ich ein Auge auf Bargeldabhebungen in Fremdwährung habe. Diese werden nur mit dem Auslandseinsatzentgelt in Höhe von 1,70 Prozent berechnet, und Zahlungen in Fremdwährungen sind kostenlos!

5

Direktüberweisungen

Die Funktion „MoneyBeam“ ermöglicht N26-Kunden, untereinander, ohne die genauen Konto-Details zu wissen, Geld zu verschicken, lediglich mit der Hilfe der Handynummer oder einer E-Mail-Adresse. Toll! Aber warum geht das eigentlich nicht generell zwischen Bankkunden? E-Mails lassen sich doch schließlich auch über Firmengrenzen hinweg versenden!

6

Push statt Kontoauszug

Mein persönliches Highlight scheint die App. Per Push-Benachrichtigungen weiß ich ganz genau, wann welche Beträge von meinem Konto abgebucht werden. Da scheint der Kontowecker der Sparkassen-App, der lediglich ausgewählte Kontobenachrichtigungen wie zum Beispiel der Eingang des Gehalts meldet, nicht mithalten zu können.

7

Karte kurz mal sperren

Gleichzeitig lässt sich mein tägliches Kartenlimit ganz einfach bestimmen. Den Anruf bei dem Kreditinstitut und die Erklärung, dass ich in den Urlaub fahre, kann ich mir ab sofort sparen. Außerdem lassen sich Karten per Klick vorübergehend sperren. Es ist mir nicht erst einmal passiert, dass ich dachte, meine Kreditkarte verloren zu haben. Oft findet man sie am nächsten Tag wieder und muss dann aber blöderweise erstmal auf die Zusendung einer neuen Karte warten. Ärgerlich!

8

Mehr Übersicht

Aber nun zurück zu den täglichen Vorteilen als N26-Kunde. Zu jedem Monatsbeginn nehme ich es mir erneut vor: eine Auflistung meiner Ausgaben. Nach fünf Tagen gebe ich meistens auf. Es fühlt sich lästig an, und gleichzeitig will ich doch Herr beziehungsweise Frau meiner Finanzen werden. Sämtliche Zahlungen werden in Statistiken analysiert und zeigen mir an, wofür ich diesen Monat mein Geld ausgegeben habe. Diese Listen helfen mir, unnötige Ausgaben zu minimieren und mein Geld für Reisen oder größere Anschaffungen zu sparen.

9

Und die EC-Karte?

Ob das Ganze einen Haken hat? Nunja, eine MaestroCard ersetzt faktisch keine EC-Karte. Zur Erklärung: Mit einer EC-Karte, die seit einiger Zeit eigentlich Girocard heißt, kann ich überall bezahlen, mit einer MaestroCard nur bedingt, aber ganz sicher nicht in Berlin bei jedem Stamm-Späti um die Ecke. Ob sich das in naher Zukunft in Deutschland ändern wird? Das steht wohl in den Sternen.

10

Bargeldabhebung im Supermarkt

Ein weiterer Dorn im Auge ist mir die limitierte Anzahl der kostenlosen Bargeldabhebungen in Deutschland. Ob das Add-On von N26, unbegrenzt kostenlos Bargeld bei über 7000 Supermärkten wie beispielsweise Rewe und Penny sowie beim Drogeriehändler DM abzuheben, das ausgleichen kann? Einkaufen und Geld abheben in einem Wisch klingt meiner Meinung nach nach keinem schlechten Deal.

Mein Fazit

Ich bin bereit für den Absprung zum Online-Banking per Handy. Schließlich verbringe ich durchschnittlich genau so viel Zeit mit meinem Handy wie mit meinem Freund und bin es leid, dass das Thema Finanzen immer noch in der Schublade „kompliziert“ herum liegt. Falls jemand was Besseres als N26 findet, bitte gebt mir einen Tipp. Wahrscheinlich geht auch in diesem Fall Probieren über Studieren. Ich werde berichten.