Teurer Dispo

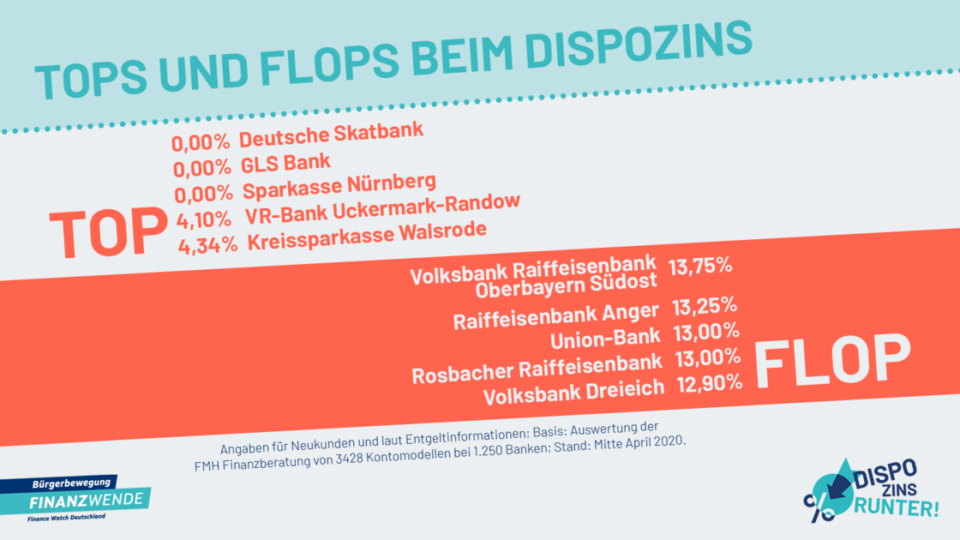

Beim Erfinden gut versteckter Kontokosten sind Banken äußerst kreativ: Jahresgebühren für die EC-Karte, kostenpflichtige Schalterüberweisungen oder sogar Gebühren, wenn der Kunde Bargeld am Automaten der eigenen Bank zieht. Damit aber nicht genug: Banken, Volksbanken und Sparkassen verlangten zusätzlich im Durchschnitt Überziehungszinsen (Dispositionszinsen) in Höhe von knapp zehn Prozent, ergab eine Analyse der Finanzberatung FMH, die von der Bürgerbewegung „Finanzwende“ in Auftrag gegeben wurde. Gleichzeitig zahlten die Geldinstitute auf Einlagen wie Tages- oder Festgeld fast keine Zinsen. Die Spanne der Dispozinsen reiche dabei von 0 bis 13,75 Prozent.

Ein paar Ausnahmen gibt es: Keinen Zins für die vereinbarte Überziehung verlangten die Deutsche Skatbank, die GLS Bank und die Sparkasse Nürnberg. Fast bei der Hälfte der untersuchten Banken läge der Zins bei 10 Prozent und mehr. Am teuersten ist es mit 13,75 Prozent, sein Konto bei der Volksbank Raiffeisenbank Oberbayern Südost zu überziehen.

Geringe Zinssätze machbar

In einem offenen Brief an die Verbände der Kreditwirtschaft weist die Organisation auf den Missstand hin und fordert sie auf, den Instituten zu empfehlen, keinen Zins von 10 Prozent und mehr zu verlangen. Dass diese Forderung umsetzbar sei, bewiesen laut „Finanzwende“ einige Banken und Sparkassen bereits: Sie senkten im Zuge der Coronakrise zumindest für Bestandskunden die Dispozinsen.

Gleichzeitig machten einige Banken, darunter auch Regionalinstitute, bereits seit Jahren vor, dass sie auch mit Dispozinssätzen von deutlich unter zehn Prozent wirtschaften können. Einleuchtend sei, dass bei der Überziehung des Kontos für die Institute Kosten entstehen. „Aber ein Unterschied von 10 Prozentpunkten zwischen Einlagenzinsen und Dispozinsen ist in Krisenzeiten nicht gerechtfertigt, zumal der Staat den Instituten aktuell durch Hilfsmaßnahmen indirekt und direkt unter die Arme greift“, heißt es in dem Brief von „Finanzwende“. Tatsächlich gewährten die Geldhäuser schon länger auf Spareinlagen und Tagesgeldkonten praktisch keinen Zins mehr. Gleichzeitig könnten sie sich bei der Europäischen Zentralbank zu Minuszinsen Geld beschaffen.

Kontowechsel leicht gemacht

Wenn deine Bank ebenfalls zu hohe Gebühren und Dispozinsen von dir verlangt, solltest du gegebenenfalls wechseln. Wechselwillige haben die Wahl zwischen verschiedenen Kontomodellen. Darüber hinaus unterscheiden sich die Angebote hinsichtlich Ausstattung, Gebühren oder Höhe des Dispozins. Da es dafür hunderte unterschiedlicher Kombinationen gibt, lohnt sich ein Girokonto-Vergleich, wie ihn zum Beispiel Finanztipp oder check24 anbieten. So kannst du dir mit wenigen Klicks einen Überblick darüber verschaffen, welches Konto bei welcher Bank am besten zu dir passt. Das Konto zu wechseln, ist inzwischen kein großer Aufwand mehr. Seit 2016 müssen alle Banken in der Europäischen Union einen Girokontowechsel-Service anbieten, schreibt die Zahlungskontenrichtlinie (ZKRL) vor.

Für diese gesetzliche Kontenwechselhilfe liefert die alte Bank der neuen eine Übersicht aller Buchungen der letzten 13 Monate, die neue Bank informiert dann alle Zahlungspartner über die neue Kontoverbindung. Der Umstieg erfolgt dann spätestens innerhalb von zwölf Arbeitstagen. Ganz ohne Papierkram funktioniert das Ganze allerdings nicht. Denn der Gesetzgeber schreibt für die Kontenwechselhilfe ein recht kompliziertes, drei Seiten langes Formular vor, auf dem der du einige Kreuze setzen muss. Immerhin füllen einige Banken inzwischen die Kästchen schon selbst aus. Du musst dann die Angaben nur noch kontrollieren. Noch einfacher funktioniert’s, wenn Banken einen eigenen Kontowechsel anbieten. In diesem Fall entfällt das komplizierte Formular und die gesetzlichen Vorgaben gelten nicht. Hier läuft alles digital ab und ist in wenigen Minuten erledigt.

Fazit

Wenn auch deine Bank die Gebühren erhöht oder zu hohe Dispozinsen verlangt, musst du dir das nicht gefallen lassen. Dann kannst du zu einer günstigeren Bank wechseln.