FINANZWISSEN

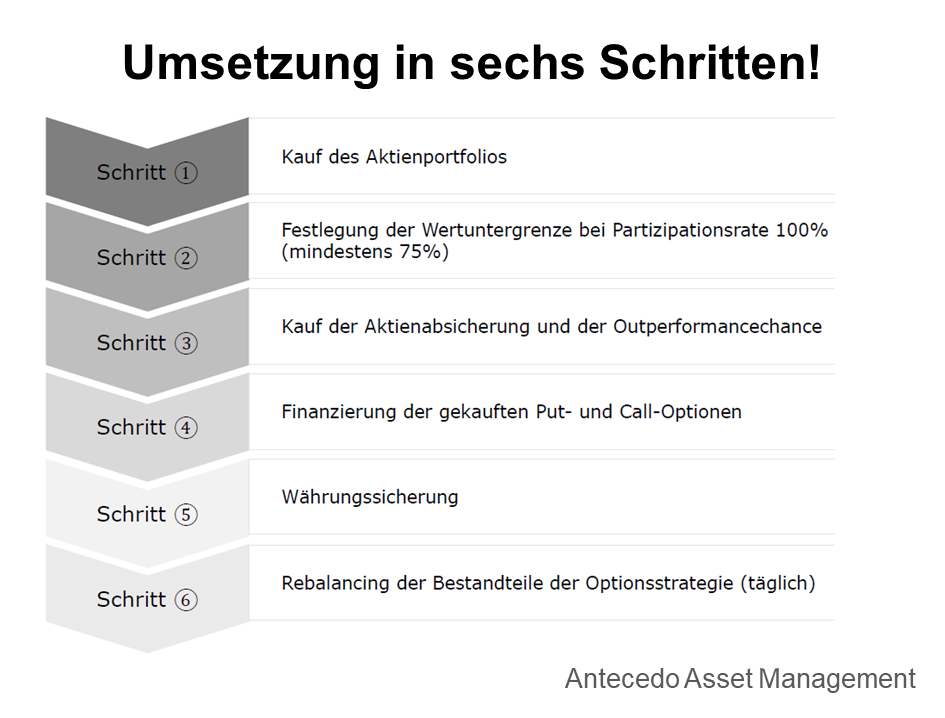

Beim Antecedo Defensive Growth R setzen die Macher um Kay-Peter Tönnes auf einen über viele Jahre entwickelten und bewährten Ansatz, bestehend aus Aktieninvestment und gleichzeitiger Absicherung über Optionen, die in einer Wertuntergrenze (keine Garantie) mündet. Dabei wird der NASDAQ 100 abgebildet und die Wertuntergrenze zum Jahresanfang für das ganze Jahr auf ein maximales Minus von 10 % definiert. Diese Wertuntergrenze kann und wird bei entsprechendem Verlauf unterjährig auch angepasst. Ziel ist es, an der Wertentwicklung des NASDAQ nach oben zu rund 70 % zu partizipieren, und die restlichen Gelder dienen zur Absicherung und Einhaltung der Wertuntergrenze.

Als interne Zielvorgabe dient die Entwicklung zu 70 % des Index in der EUR-gesicherten Variante

Es wird keinerlei Analyse der Einzeltitel gemacht und kein Stock Picking betrieben, vielmehr ist es ein laufender, immer gleicher Prozess, der die Marktchancen nutzt und gleichzeitig das Verlustrisiko für die Anleger begrenzt. Somit passt der Slogan „Der Gewinn liegt im nichtgemachten Verlust“ sehr gut zum Fonds. Dieser Fonds ist nicht einfach einzugruppieren, da es sich ja weder um einen klassischen US-Aktienfonds (bei FWW Fondsweb) noch einen US-Technologiefonds (Morningstar) handelt.

Nichtsdestotrotz wird er seitens der Ratinghäuser in diesen Kontext gebracht. Aufgrund seiner Ausgestaltung wird er eher in schwachen bzw. schwierigen Marktphasen in Performance-Hitlisten ganz vorne stehen (Frühjahr 2020, im Jahr 2022), während er in gut laufenden Marktphasen aufgrund der nicht vollen Partizipation eher weniger mit dem Index mithalten kann.

Wenn man die hinter der Strategie liegende Vorgehensweise und deren Vorteile erkannt hat, wird man mit doch ansehnlichen Ergebnissen belohnt

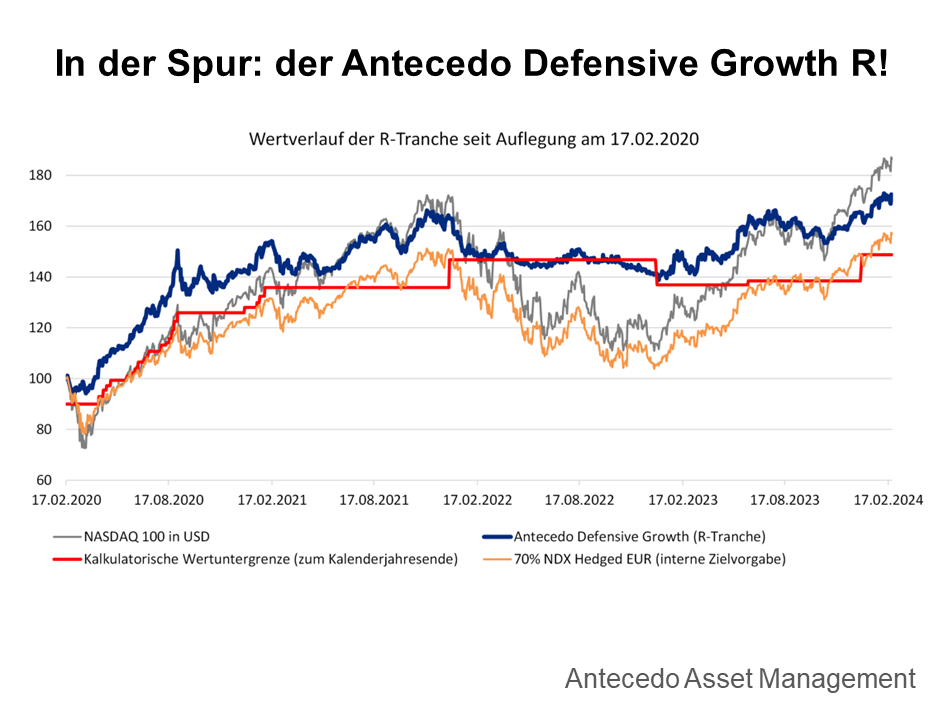

Wie im untenstehenden Chart gut dargestellt, kann diese Strategie (blau) seit der Auflage überzeugen und in vielen Marktphasen mit dem Index (grau) mithalten bzw. in eben schwächeren Phasen sich deutlich vom Index positiv abheben. Die interne Zielvorgabe ist in gelb dargestellt, und diese wird stets übertroffen. Interessant ist die rote Linie, die die kalkulatorische Wertuntergrenze und somit das maximale Risiko für die Anleger darstellt.

Seit Jahresanfang liegt man mit dieser Strategie per 23.02.2024 bei einem Plus von 3,93 %, im Jahr 2023 lag das Ergebnis bei +16,97 %, im Jahr 2022 bei -13,29 % und im Jahr 2021 bei +14,51 %. Der NASDAQ 100 Index liegt YTD bei 6,70 % im Plus, im Jahr 2023 bei +54,70 %, im Jahr 2022 bei -32,56 und im Jahr 2021 bei +27,24 %. Insbesondere hinsichtlich der deutlich geringeren Volatilität und deutlich niedrigeren maximalen Draw Downs zeigt das das sehr gute Chance-Risiko-Verhältnis dieses Ansatzes.

Obwohl die Strategie die Wertentwicklung des Index nur zu 70 % abbilden will, sind die Ergebnisse aber doch nahezu gleichauf

ZASTER wollte daher vom Management wissen, woran es liegt, dass die Wertentwicklung des Fonds so nahe am Ergebnis des nicht abgesicherten Index liegt. Hierzu das Management: „Dies resultiert in erster Linie aus den relativ häufigen Markteinbrüchen in dieser Zeit. Denn als asymmetrisches Produkt gewinnt der Fonds in einer Aufwärtsbewegung relativ mehr dazu, als er in einer Abwärtsbewegung verliert. So kann es dann am Ende doch sein, dass trotz eines insgesamt starken Marktanstiegs das abgesicherte Produkt fast genauso viel hinzugewonnen hat wie ein Portfolio ohne Absicherung. Wäre der Aktienmarkt allerdings über die Zeit nur monoton gestiegen (bis zum selben Punkt, den er auch jetzt erreicht hat), dann wäre der Abstand zum abgesicherten Fonds deutlich größer, da hier keine Zusatzerträge aus der Asymmetrie möglich gewesen wären.“

Weshalb wurde zum Jahreswechsel 2022/2023 die Wertuntergrenze für das Folgejahr reduziert?

„Die Absenkung der Wertuntergrenze zum Kalenderjahresende, nach einem Jahr mit Kursrückgängen, ist ein völlig normaler Vorgang in der Strategie des Defensive Growth. Denn die Absicherung geht immer nur bis zum Ende des jeweiligen Kalenderjahres. Am Jahresende wird dann der Schlusskurs des Fonds herangezogen und 90% hiervon sind die kalkulierte Wertuntergrenze für die folgenden 12 Monate.

Dies gilt für gestiegene Märkte, wo die erreichten Gewinne hiermit zum Teil gesichert werden, als auch für Jahre mit gefallenen Märkten, bei denen wir durch diese Neufestsetzung der Absicherungsgrenze wieder eine normale Partizipation für eine Aufwärtsentwicklung erhalten. Der Jahreswechsel 2022/2023 ist in einer Weise besonders. Denn bei diesem Jahreswechsel wurde die Wertuntergrenze überhaupt nicht um die möglichen 10% abgesenkt, sondern deutlich weniger. Damit sind wir den Wünschen unserer Anleger gefolgt, die in absolut überwiegender Mehrheit den Wunsch geäußert hatten, die Absicherung so wenig wie möglich zu reduzieren.“

Weshalb war die Partizipation des Fonds an der Wertentwicklung des NASDAQ-100 Index in 2023 geringer als normal?

„Die Antwort auf diese Frage steht in unmittelbarem Zusammenhang mit dem Absenken der Wertuntergrenze zum Jahreswechsel 2022/2023. Die hier nur sehr leicht abgesenkte Wertuntergrenze für das Jahr 2023 führte dazu, dass wir mit niedrigerem Risikobudget auch nicht die normale Partizipation erreichen konnten. Bei einem Abstand zwischen Fondspreis und kalkulierter Wertuntergrenze von 3,08%, wie er im Fonds am Jahresanfang 2023 bestand, sind keine 70% Partizipation an den Kursgewinnen des Aktienmarktes möglich. Darauf hatten wir auch hingewiesen, als die Wertuntergrenze nur geringfügig gesenkt wurde. Die dann im Jahr 2023 erreichte Partizipation war so hoch, wie man dies bei einem so niedrigen Risikokapital erwarten konnte.“

Fazit

Wir halten den Antecedo Defensive Growth R weiterhin für ein spannendes Investment. Man kann als Anleger an der Entwicklung des NASDAQ-Index partizipieren und sich so die ganzen fortschrittlichen Ideen des Technologiesektors ins Depot holen, ohne ein zu großes Risiko einzugehen und dies mit einer über viele Jahre erprobten Strategie mit sehr erfahrenem Management.

Aus den Erfahrungen mit der Defensive Growth Strategie hat das Management von Antecedo nun eine weitere Fondsidee umgesetzt

Mit dem Antecedo Growth Supreme R (WKN A3E18X) ist am 29.02.24 ein neuer Fonds lanciert worden, der hinsichtlich der Ausgestaltung einen Schritt weiter geht als die risikoaversere Variante. Hier positioniert man sich eher als Alternative zu einem passiven ETF, indem man den Index zu 100 % nachbildet und durch den asymmetrischen Optionseinsatz mit hoher Wahrscheinlichkeit (> 95 % im Kalenderjahr) eine Überrendite gegenüber dem Index erreicht.

Gleichzeitig setzt man Absicherungsinstrumente ein, die den maximalen Verlust im Kalenderjahr auf -25 % begrenzen sollen. Da dies anspruchsvoll ist, haben wir uns mit dem Management unterhalten und einige Fragen gestellt, deren Antworten wir euch nicht vorenthalten wollen.

Was waren die Beweggründe für einen neuen Fonds?

Die Aufgabenstellung war, ein Portfolio zu konstruieren, das in guten Jahren nach oben zumindest den Index erreicht, in schlechten Jahren aber deutlich besser als der Index abschneiden soll und abschließend auch ein maximales Verlustrisiko beinhaltet. Ausgangspunkt unserer Überlegungen waren die Strategien zur Aktienabsicherung, die Antecedo anbietet und die mittlerweile auf eine 20-jährige Entwicklungsgeschichte zurückblicken können.

Speziell die Erfahrungen mit dem Fonds Antecedo Defensive Growth waren wichtig für die Entwicklung des neuen Fonds Antecedo Growth Supreme.“ Aus den Erfahrungen und Erkenntnissen der Entwicklung beim Defensive Growth setzt man nun beim Supreme an. Hier lautete die Herangehensweise des Managements: „Wie wäre es, wenn wir die Absicherung des Defensive Growth reduzieren, indem wir die Basispreise der gekauften Put-Optionen weiter nach unten ziehen (nicht das Volumen der Absicherung wird reduziert, sondern das Niveau)?

Dann würde Optionsprämie frei und ein Prämienüberschuss entstehen. Wenn wir für diese zusätzliche Prämie Call-Optionen auf den Index kaufen, dann steigt die Partizipation an steigenden Aktienkursen. Was wäre, wenn wir diese so weit steigern, bis die Startpartizipation zum Aktienindex bei 100 % liegt?“

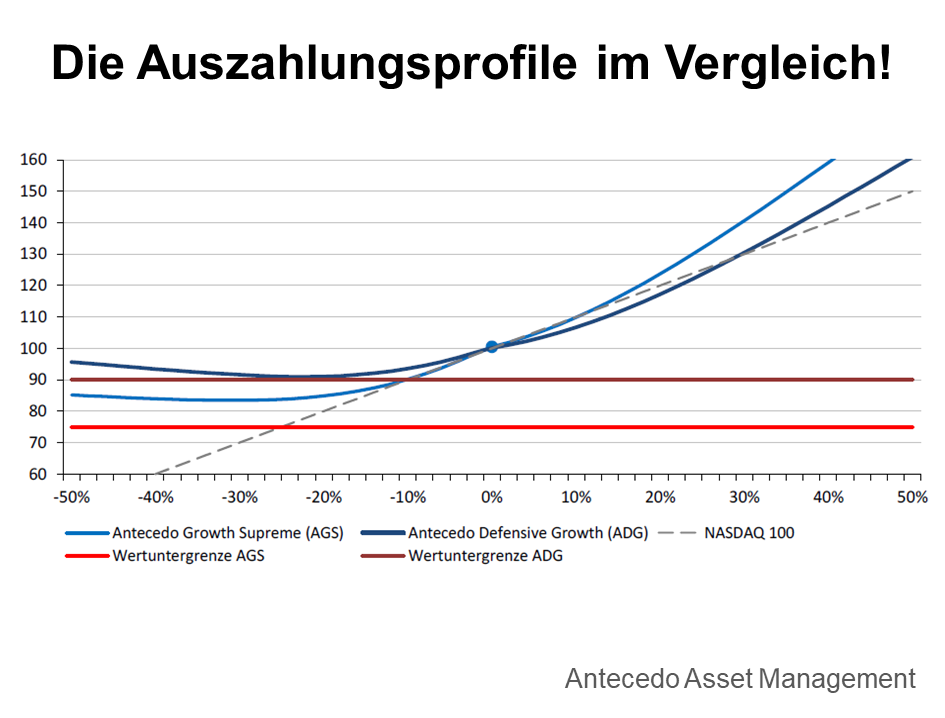

Die Antwort darauf ist einfach: „Dann haben wir ein Portfolio, das ab Start zu mindestens 100 % an den Kurssteigerungen des Aktienmarktes teilnimmt und trotzdem nach unten eine Sicherung besitzt, auch wenn diese jetzt niedriger liegt als zuvor beim Defensive Growth.“Die obenstehende Grafik zeigt die Auszahlungsprofile des Defensive Growth und des Growth Supreme im Vergleich mit ihren jeweiligen kalkulierten Wertuntergrenzen.

Auf die Frage, ob ein maximales Verlustpotenzial von 25 % nicht etwas viel ist, antwortet das Management:

„Das ist nicht wenig, aber wir sprechen hier über den Markt der Technologieaktien, wo noch deutlich größere Abschwünge vorkommen. Und in der Grafik erkennt man gut, dass in diesem Beispiel die hellblaue Verlaufslinie des Growth Supreme die Wertuntergrenze bei -25 % gar nicht erreicht. Dies wäre auch in der Realität so, denn ein Verlustpotenzial von -25 % würden wir nur in absoluten Ausnahmesituationen wirklich brauchen. Normalerweise würde die Absicherung deutlich darüber liegen. Das Problem ist nur, dass die genaue Höhe jedes Jahr marktabhängig schwankt.

Der Grund hierfür liegt in den unterschiedlichen Höhen der Optionsvolatilitäten, die wir in jedem Jahr vorfinden. Je höher die Optionsvolatilität ist, desto teurer sind die Optionen, die wir zur Absicherung kaufen müssen. Und je höher der relative Preis, desto niedriger liegt das Absicherungsniveau.“ Somit kommt man zur Erkenntnis: „Die 25 % Maximalverlust, die wir im Extremfall der Strategie zugestehen, sind ein Wert, der nur bei Volatilitäten, die höher wären als zur Finanzkrise 2008, zustande kommen würde. In anderen Fällen liegt er darüber. Wir können zwar in jedem Jahr, wenn die Absicherung umgesetzt ist, angeben, wo genau die Wertuntergrenze aktuell verläuft, aber eben nicht für alle Jahre in der Zukunft. Denn fix gesetzt ist beim Growth Supreme die Startpartizipation von 100 %, die Wertuntergrenze schwankt mit den Jahren.“

Mit welcher Fondskategorie möchten Sie sich selbst am ehesten messen?

„Aus unserer Sicht sind der Growth Supreme und voraussichtlich weitere Fonds der Supreme-Reihe eine Antwort auf die sehr beliebten ETFs. Diese sind zwar sehr günstig, überlassen aber letztendlich jedes Risiko dem Investor. Das kann unserer Auffassung nach nicht der Weisheit letzter Schluss sein.“

Klar ist: Diese Strategie lässt sich auch auf andere Indizes anwenden, wobei sich volatile Technologieaktien besonders eignen. Da insbesondere das Thema Verlustbegrenzung sehr wichtig ist, haben wir nochmals nachgehakt:

Ihre Fonds besitzen immer eine Verlustbegrenzung, die für verschiedene Fonds unterschiedlich hoch ausfällt. Wie genau ist dieses maximale Verlustrisiko zu verstehen?

„Unsere Strategien beruhen auf mathematischen Modellen und die notwendigen Absicherungsinstrumente sind zu jedem Zeitpunkt in den Fonds enthalten. Doch innerhalb dieser Modelle sind auch zukünftige Werte enthalten, die sich beispielweise auf die zu vereinnahmenden Dividenden oder auf Optionsvolatilitäten bei zukünftigen Portfolioanpassungen beziehen. Wenn man über einen 12-monats oder sogar längeren Zeitraum kalkuliert, kommt man nicht ganz ohne Annahmen aus. Und daraus kann eine Abweichung gegenüber der geplanten Portfolioentwicklung entstehen.

Bei steigenden Volatilitäten ist die Wahrscheinlichkeit groß, besser als geplant abzuschneiden und bei fallenden Optionsvolatilitäten entsteht ein Abweichungsrisiko gegenüber der Planung. Dieses Risiko ist nicht so groß, dass es die gesamte Strategie umdrehen könnte, aber wir können nicht völlig ausschließen, dass eine Wertuntergrenze auch einmal leicht unterschritten werden kann. Dies gilt bei Aktienfonds grundsätzlich immer auch in der ersten Jahreshälfte.

Denn dann haben wir große Teile der Dividenden noch nicht vereinnahmt, die aber in der Gesamtrechnung für die Wertuntergrenze wichtig sind. Wir nehmen die gesetzten Verlustgrenzen sehr ernst und steuern auch gegen, wenn die Modelle Abweichungsrisiken anzeigen, aber eine Garantie ist es nicht“.

Selbstverständlich hat man die neue Supreme Strategie umfangreich mit diversesten Szenarien wie ein echtes Portfolio getestet!

Die Ergebnisse, die zwar theoretisch ein Backtest darstellen, aber vielmehr aus den Erfahrungen und Ergebnissen der vorhanden Basisstrategie und des Defensive Growth resultieren, sind absolut überzeugend. Ein Index wie der NASDAQ hat eine hohe Dynamik, diese aber nicht nur nach oben, sondern auch nach unten. Von daher ist die Wertverlustgrenze in schwierigen Zeiten ein sehr wertvolles Instrument, um in Phasen wie beispielsweise 2022 sich positiv von der Markentwicklung abzuheben.

Fazit

Auch hier denken wir, dass sich dieser Fonds auf Dauer einen klaren Mehrwert zu einem passiven Investment liefern kann. Ein sehr erfahrenes Management mit einer Weiterentwicklung einer bewährten Strategie sollte auch hier zu überzeugen wissen.

Dies ist keine Anlageberatung. Bitte informiert euch vor einer Geldanlage über die Risiken und beachtet unsere Hinweise hier.