FINANZWISSEN

Infolge von Finanz- und Wirtschaftskrisen verfolgt die Europäische Zentralbank weiterhin eine Niedrigzinspolitik, die die Geschäftsbanken durch ebenfalls niedrige Zinsen an ihre Kunden weitergeben. In den Jahren vor der letzten Finanzkrise lag der Zins noch bei 2 Prozent und mehr, während er heute nur noch bei 0.2% liegt. Trotzdem sind die beliebtesten Anlagemöglichkeiten weiterhin Giro- und Tagesgeldkonten sowie Sparbücher.

Quelle: © Statista 2022

Wird die Inflationsrate bei der Verzinsung berücksichtigt?

Der obig abgebildete Graf zeigt die Entwicklung des Nominalzinses in Deutschland zwischen 1975 und 2021. Nominalzinsen sind der aus der Zinszahlungen bestehenden Ertrag einer Geldanlage in Relation zu ihrem Nominalwert. Bei dieser Betrachtung bleibt jedoch unberücksichtigt, dass die Kaufkraft der nominalen Verzinsung mit der Inflationsrate schwankt. Übersteigt also die Inflationsrate den Nominalzins, so führt dies dazu, dass sich das Geldvermögen durch die Zinseinkünfte in nominaler Betrachtung zwar erhöht, damit aber trotzdem weniger Güter und Dienstleistungen als zuvor erworben werden können. Im Mai 2022 lag die Inflationsrate in Deutschland − gemessen an Veränderung des Verbraucherpreisindex (VPI) zum Vorjahresmonat bei +7,9 %. Der Nominalzins hingegen liegt derzeit bei 1,80%. Das heißt konkret, dass man über das Sparen weder ein Vermögen aufbaut noch wirklich spart. In Realität wartet man darauf, dass sein Erspartes immer weniger wert wird.

Zwei Alternativen

1/2 Aktien

Aktien bzw. Wertpapiere werden seit dem 17. Jahrhundert gehandelt und trotzdem scheuen sich Menschen davor.

Warum also Aktien?

Eine Aktie ist ein Wertpapier, dass den Anteil an einer Aktiengesellschaft oder einer Kommanditgesellschaft gewährleistet. Ein Blick in die Geschichte zeigt, dass kapitalmarkt-basierte Anlagen in Aktien und Aktienfonds andere Geldanlagen üblicherweise überflügeln. Wer in den vergangenen zehn Jahren beispielsweise Geld in den MSCI World Aktienindex investierte, erzielte eine Rendite von gut 10,5 Prozent pro Jahr.

Man muss sich für eine akzeptable Rendite aber gar nicht in fremde Gewässer wagen. Wer zum Ende des Jahres 2010 in DAX-Werte investierte und diese Aktien Ende 2021 wieder verkaufte, erzielte im Schnitt in diesem Zeitraum eine jährliche Rendite von etwa 7,9 Prozent.

Trotzdem besaßen 2019, laut einer Bundesbank-Studie nur 11% der deutschen Haushalte Aktien. Das Deutsche Aktieninstitut und die Stuttgarter Börse werteten aus, dass einer der Hauptgründe dafür wäre, dass Aktien den meisten Menschen zu unsicher sind. Fast der Hälfte der Befragten war das ganze Thema zu umständlich. Viele Befragten sagten auch, dass sie zu wenig über Aktienmärkte wissen würden. So dreht sich der Kreis weiter, in dem nur eine kleine Gruppe von Menschen sich an Ideen und Unternehmen beteiligt und somit auch bereichert. Währenddessen unterstützen die meisten Menschen diese Unternehmen durch ihren Konsum, beteiligen sich selbst aber nicht an dem Gewinn.

Jeden Tag werden unzählige innovative Ideen entwickelt und umgesetzt. Die Frage, die man sich deshalb stellen sollte, ist, warum habe ich nicht teil an diesen Innovationen, obwohl ich es durch Aktien könnte? Hinzu kommt, dass man mit vergleichsweise kleinen Anlagebeträgen an der Börse investieren kann. Rein theoretisch könnte man schon mit weniger als 10 Euro Aktien kaufen und Geld verdienen.

Zusätzlich liefern Aktien mit weniger Kapital langfristig deutlich bessere Renditen als Anleihen, Gold oder Immobilien. Obwohl es ratsam ist, ist man nicht mal dazu gezwungen, sich tiefgehend mit einem Unternehmen zu beschäftigen. Allein durch die Beobachtung des Konsums seines Umfeldes oder einem selbst lässt sich erschließen, welche Unternehmen in Zukunft Wachstumspotential haben. Ein gutes Beispiel hierfür ist Amazon. Menschen geben Unmengen an Geld bei Amazon aus, kommen aber selten auf die Idee, eine Amazon-Aktie zu kaufen. Schlussendlich kann man durch Aktien sein verdientes Geld weiterarbeiten lassen, um sich langfristig mit Dingen zu beschäftigen, die einen unabhängig von der finanziellen Vergütung erfüllen.

Dasselbe gilt auch für die nächste Anlagemöglichkeit:

2/2 Bitcoin

Zum Schluss kommen wir noch zu Kryptowährungen und ihrem bekanntesten Gesicht. Bitcoin, die erste und (derzeit) größte Kryptowährung nach Marktkapitalisierung auf dem Markt. Bitcoin wurde 2009 von Satoshi Nakamoto, einem Pseudonym für die mysteriöse Person oder Gruppe, die sie geschaffen hat, ins Leben gerufen, um Zahlungsvorgänge über ein Peer-to-Peer-Netzwerk zu sichern. Ziel ist es, die Notwendigkeit eines vertrauenswürdigen Dritten zu überbrücken, das Geldsystem zu demokratisieren und sicherzustellen, dass Transaktionen anonym sind. Zusätzlich bietet sich Bitcoin langfristig als Geldanlage und noch weiter als Reservewährung eines neuen Zeitalters an.

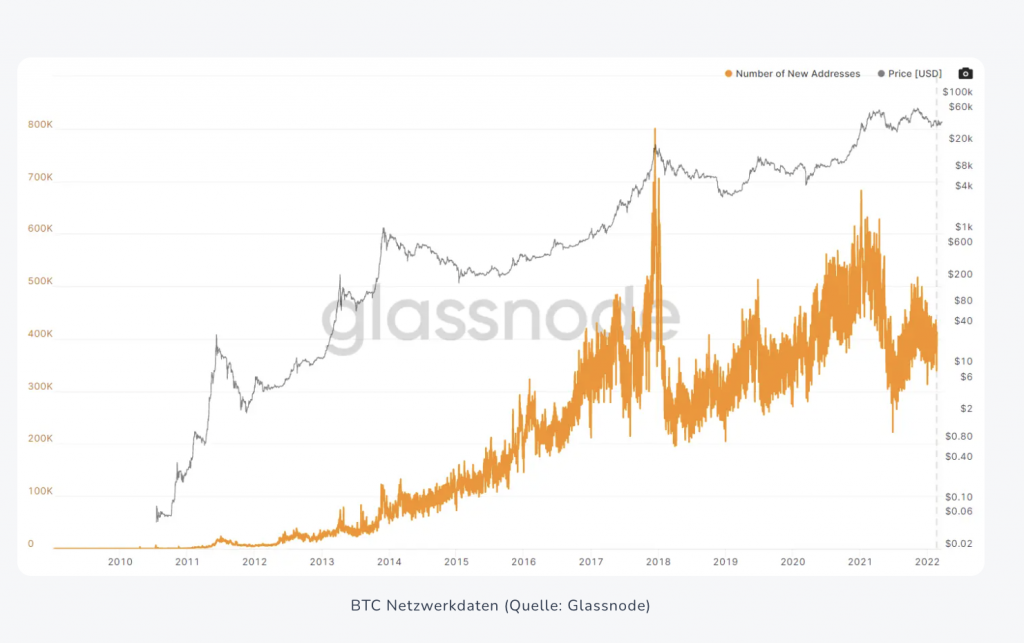

Wenn man sich den obigen Grafen von 2011 bis 2021 anschaut, betrug die durchschnittliche jährliche Rendite für Bitcoin 230 %. Das heißt, der Profit ist mehr als 10x so hoch wie die des NASDAQ 100, einer hoch angesehenen Anlageklasse für Vermögensaufbau. Natürlich darf man dabei Bitcoins hohe Volatilität nicht vergessen, die kurz- und mittelfristig zu Problemen führen kann. Deswegen wird geraten, nie mit unverzichtbarem Kapital zu investieren und maximal 1/3 seiner zur Verfügung stehenden Liquidität für Investments nutzen.

Man muss lernen, ruhig zu bleiben und die volatilen Phasen zu überstehen, um die längerfristige Upside erleben zu können. Über die Trading Plattform Coinbase kann man schon ab 2 Euro investieren. Die Gebühren für den Handel auf Coinbase liegen aktuell bei 1,49%. Kauft man auf Coinbase Kryptowährungen über Sofortkauf oder via Kreditkarte, erhöhen sich die Gebühren auf 3,99 % Prozent des gehandelten Betrages. Es fällt auch eine Gebühr für Auszahlungen vom Coinbase-Konto an. Diese liegt aktuell bei 0,17€ je Auszahlung.

Der Wettbewerber Kraken bietet Investments ab 5 Euro an. Zu beachten sind die Unterschiede der Transaktionsgebühren über die unterschiedlichen Wege der Einzahlung. Sofern auf Kraken via SEPA–Einzahlung gehandelt wird, fallen auf Kraken für den Kauf von Kryptowährungen keine Gebühren an. Sollte man Kryptowährungen hingegen via Kredit- oder Debitkarte kaufen, kostet es 3,75 Prozent der gehandelten Summe plus 0,29€ Gebühren.

Fazit

Zusammenfassend lässt sich sagen, dass sich ein Sparbuch definitiv nicht lohnt. Der Zinssatz ist verschwindend gering und darüber hinaus verliert das Gesparte zwangsläufig durch Inflation an Wert. Aktien bieten eine sicherere Möglichkeit und eine intuitivere Auswahl als Bitcoin, da sich die Entwicklung der Unternehmen in der spürbareren Realität abzeichnet. Die Volatilität von Bitcoin mag abschreckend erscheinen, aber hat langfristig die höchste Rendite der drei genannten Anlagemöglichkeiten. Der Kryptomarkt ist im Gegensatz zu dem langwierigen Aktienmarkt verhältnismäßig klein, aber bietet somit langfristig auch ein größeren Wachstumsspielraum.

Viele Institutionen haben kein Interesse an dem Wachstum und der Akzeptanz von Bitcoin, was gleichzeitig auch die Demokratisierung von Finanzen bedeuten würde. Das globale und politische Interesse an Bitcoin wächst stetig und genau das sollte ein Zeichen dafür sein, sich vermehrt mit der Thematik auseinanderzusetzen, statt sich von Mythen und Schlechtreden abschrecken zu lassen. So wie sich an den wertverlierenden Fiat Währungen festgehalten wird, wurde sich beispielsweise auch schon an das Pferd geklammert, als der Schrecken des Automobils eingesetzt wurde. Die meisten guten Erfindungen setzten sich durch, werden aber erst bei langfristiger Sichtbarkeit akzeptiert. Versuche dich also nicht am Pferd festzuhalten, sondern nutze die Chance, ins Auto zu springen, bevor es jeder tut (und dein Vermögen somit wachsen lässt) und genieße den Fahrtwind.