FINANZWISSEN

Das letzte Jahr war kein besonders gutes Jahr für Anlegerinnen und Anleger. Die globalen Krisen, Inflation und der russische Angriffskrieg haben dazu geführt, dass fast alle Anlageformen in den letzten Monaten an Wert verloren haben. Der perfekte Zeitpunkt, um günstig einzusteigen und später davon zu profitieren. Der Traum jedes Investierenden – zumindest auf dem Papier. Denn die Realität sieht anders aus. Viele Anlegerinnen und Anleger bekommen kalte Füße, wenn sie sehen, wie der Wert ihres Depots sinkt.

Die Angst immer mehr von dem erarbeiteten Geld zu verlieren, steigt und führt bei vielen Investorinnen und Investoren dazu, dass entweder das Depot komplett aufgelöst wird – um vermeintlich zu retten was noch zu retten ist – oder der Sparplan gestoppt wird, um nicht noch mehr Geld in den fallenden Markt zu stecken. Dabei ist es sinnvoller den Sparplan weiterlaufen zu lassen oder ihn sogar zu erhöhen. Der Grund: Der Cost-Average-Effekt bzw. der Durchschnittskosteneffekt.

Ein einfaches, fiktives Beispiel

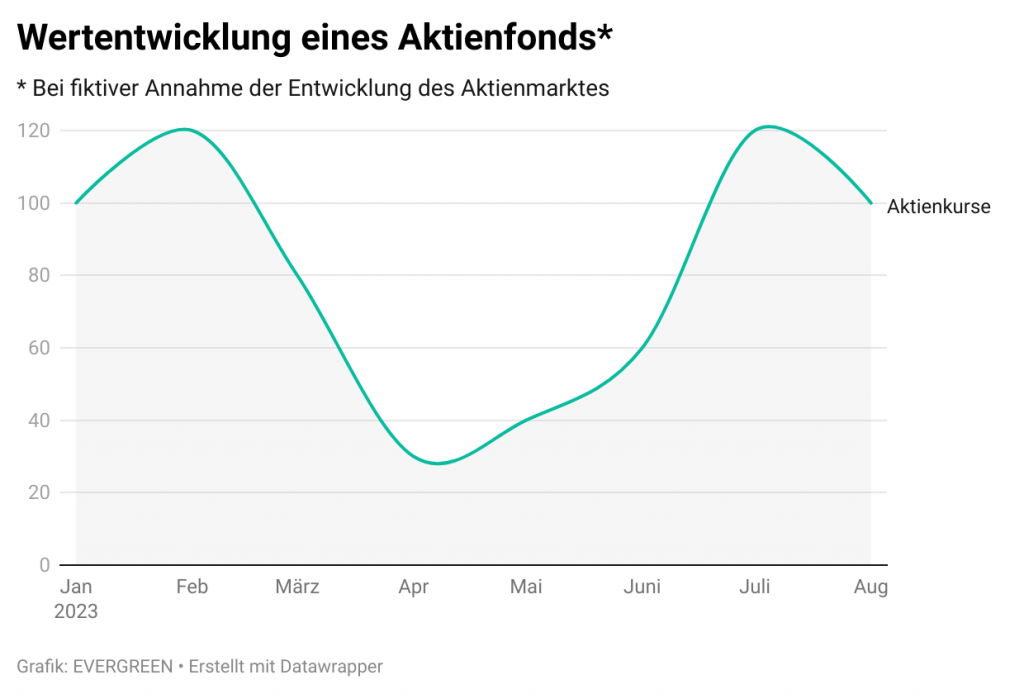

Anna und Peter investieren beide monatlich 1.000 Euro in einen Aktienfonds. Aufgrund einer Krise fällt dieser stark. Während Peter um den Tiefpunkt herum – zwischen April, Mai und Juni seine Sparrate aussetzt – investiert Anna kontinuierlich weiter. Peter steigt ab Juli wieder ein.

Insgesamt hat Anna in den acht Monaten 8.000 Euro investiert und dabei zu einem durchschnittlichen Einkaufskurs von 64,43 Euro gekauft. Peter hat, da er drei Monate nicht weiter angespart hat, nur 5.000 Euro investiert und dabei im Durchschnitt 101,69 Euro pro Anteil ausgegeben. Anna hat also deutlich günstiger gekauft und am Ende auch eine deutlich positive Rendite erzielt. Nach Geldwertgewichtung hat Anna eine Rendite von 55 Prozent erzielt, während Peter einen Verlust von 1,7 Prozent erwirtschaftet hat.

Langfristig Investieren statt spekulieren

Wie das oben genannte Beispiel zeigt, hat Anna ein deutlich besseres Ergebnis erzielt als Peter – da sie stoisch weiter investiert hat. Sie hat sich unbewusst einen unsichtbaren Verbündeten zu Nutze gemacht: Den Cost-Average-Effekt. Der Effekt beschreibt die Verteilung einer Investition über einen langen Zeitraum. Wer monatlich den gleichen Geldbetrag in einen Sparplan investiert, erwirbt bei fallenden Kursen mehr Fondsanteile und bei steigenden Kursen weniger Anteile.

Daher lohnt es sich in negativen Marktphasen den Sparplan beizubehalten oder sogar zu erhöhen, um so den langfristen Anlageerfolg zu sichern. Auch für die Einrichtung eines neuen Sparplans sind fallende Märkte günstiger, da man direkt zu niedrigen Fondspreisen Anteile erwirbt. Wo andere im schwachen Börsenjahr verzweifeln, können Sparplan-Sparende die günstigen Fondspreise als Rabatt für den Aufbau ihres Vermögens nutzen.

Einfach nicht ins Depot schauen

Trotz des Wissens ist man nicht gefeit davor Fehler zu begehen, besonders wenn in Krisenzeiten ein Herdentrieb einsetzt. Wenn alle plötzlich verkaufen und dadurch die Kurse noch weiter fallen, wird es immer schwerer standhaft zu bleiben. Was dann hilft ist Disziplin. Denn zukünftige Marktentwicklungen lassen sich nicht vorhersagen und in schlechten Phasen kann das durchaus beängstigend sein, da nicht abschätzbar ist, wie weit sich der Kurs noch nach unten bewegen wird. Fakt ist, dass Kurse immer schwanken werden und damit muss man sich abfinden, wenn man sein Geld langfristig anlegen möchte. Bei langfristigen Geldanlagen spielt das jedoch durch den langen Anlagezeitraum keine Rolle. Hier heißt es tatsächlich viel mehr: Zurücklehnen, Ruhe bewahren und einfach nichts tun. Und damit ist auch gemeint, nicht jeden Tag ins Depot zu schauen.

Ein Gastbeitrag von EVERGREEN.

EVERGREEN ist ein B Corp zertifizierter nachhaltiger Asset Manager mit digitaler Vermögensverwaltung. EVERGREEN bietet eine faire und transparente Möglichkeit für die Altersvorsorge, sowie für alle weiteren Sparziele Geld zu investieren. Über die Plattform können Privatkund:innen gebührenfrei ab 1 Euro investieren.