Klug investiert

Vom Small‑Cap‑Spezialisten zum dynamischen Mischfonds

Ursprünglich suchte der Fonds vor allem kleine, unterbewertete Unternehmen in Deutschland und der DACH‑Region. Inzwischen investiert er breit in westliche Industriestaaten und Nordamerika, mit einer Mindestaktienquote von 51 Prozent, die über Derivate angepasst werden kann. Das Portfolio ist heute klar diversifiziert: Small‑Caps machen nur noch etwa 12 Prozent aus, während Mid‑ und Large‑Caps zusammen über 88 Prozent stellen. Regional liegt der Schwerpunkt bei Europa ex DACH, ergänzt durch DACH und einen kleinen Anteil Nordamerika.

Vom Graham Value zum Modern Value

Früher basierte der Ansatz auf klassischem Graham‑Value‑Investing – niedrige Bewertungen, hohe Substanzwerte, hohe Dividenden. Mittlerweile hat Shareholder Value Management den Investitionsansatz weiterentwickelt: In Anlehnung an Warren Buffett und Charlie Munger setzt der Fonds auf „Modern Value“ – also Wertorientierung gepaart mit Qualität und strukturellem Wettbewerbsvorteil. Bewertungen dürfen höher sein, wenn ein Unternehmen einen stabilen wirtschaftlichen Burggraben aufweist, etwa durch Netzwerkeffekte, hohe Wechselkosten oder Kostenvorteile.

Gesucht werden Firmen, die gesellschaftliche, technische oder wirtschaftliche Probleme lösen und nicht per se von technologischem oder politischem Wandel bedroht sind. Besonders im Fokus stehen eigentümer‑ oder familiengeführte Unternehmen, bei denen die Entscheidungsträger selbst finanziell beteiligt sind. In das Portfolio kommen nur rund 40 bis 50 Titel – ein klar selektiver Ansatz.

Nachhaltigkeit und Prozess

Der Fonds ist als Artikel‑8‑Fonds nach SFDR eingestuft und folgt einem hausinternen ESG‑Leitfaden, der kontroverse Branchen ausschließt. Seit 2020 erfüllt er die Kriterien von FNG und trägt das FNG‑Nachhaltigkeitssiegel. ESG‑Aspekte fließen als Filter in den Value‑Prozess ein, ohne den Fokus von der fundamentellen Bewertung zu nehmen.

Die Titelauswahl erfolgt diskretionär nach einem Bottom‑up‑Ansatz: Es gibt keine Benchmark und keine starren regionalen Beschränkungen. Die Aktienquote wird aktiv gesteuert, der Cash‑Bestand dient als Risikopuffer. Verkauft wird, wenn der Preis den inneren Wert eingeholt hat oder sich die Qualität des Geschäftsmodells verschlechtert. Neupositionen werden in Tranchen aufgebaut, um die Sicherheitsmarge im Zeitverlauf zu vergrößern.

Marktpositionierung und Risiken

Der Fonds ist besonders für unsichere, volatilere oder korrigierende Phasen konzipiert. Sein defensiver Value‑Ansatz, die flexible Aktienquote und der Einsatz von Absicherungsinstrumenten sollen Verluste begrenzen und antizyklisch investieren. In Value‑Rotationsphasen, etwa nach Korrekturen oder zu Beginn eines neuen Konjunkturzyklus, kann der Fonds seine Stärken ausspielen.

Herausfordernd sind dagegen starke, kontinuierliche Aufwärtsbewegungen, die vor allem von hoch bewerteten Tech‑Mega‑Caps angetrieben werden. In solchen Umfeldern bleibt der Fonds oft hinter breiten Indizes zurück, weil er nicht vollständig in diesen Bereichen investiert ist. Auch schnelle, V‑förmige Erholungen nach Krisen sowie langanhaltende Niedrigzinsphasen können die relative Performance belasten.

Performance und Portfolio

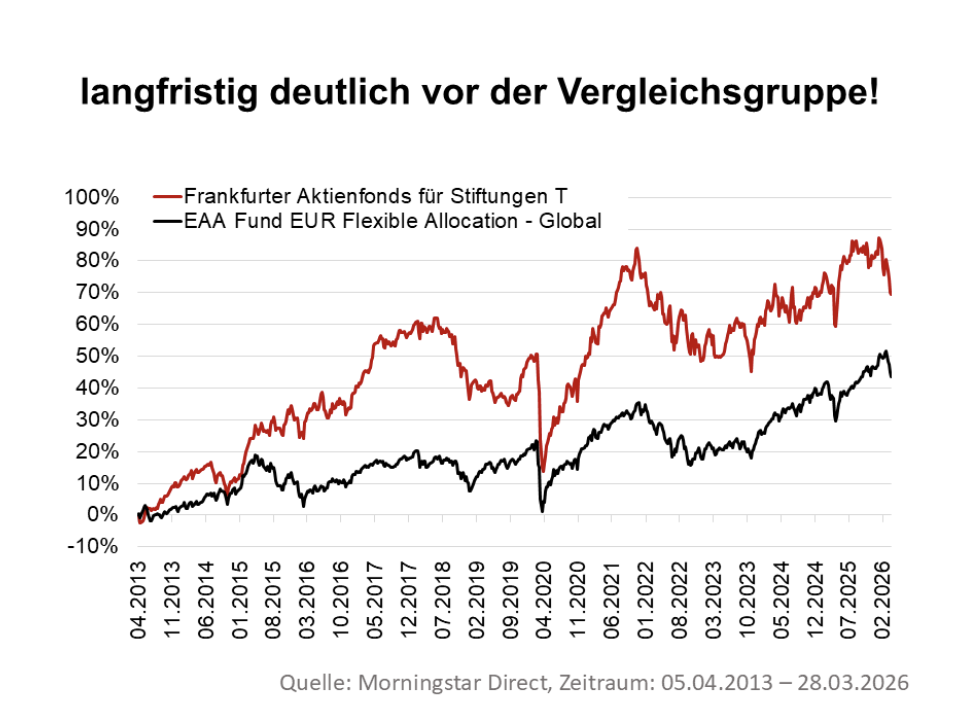

Die langfristige Performance des Fonds liegt im Rahmen einer defensiven Aktienanlage. Über 10 Jahre kommt der Fonds auf plus 29,36 Prozent, über 3 Jahre auf +15,31 Prozent und über 5 Jahre auf +7,18 Prozent (Stand 31.03.2026). Die Volatilität pendelt seit Auflage zwischen 10 und 11 Prozent; die Sharpe‑Ratios waren mit Ausnahme des 5‑Jahres‑Intervalls überwiegend positiv.

Das Fondsvolumen beträgt rund 685 Millionen Euro, davon 81 Prozent netto in Aktien. Branchenschwerpunkte sind Finanzwesen (32,81 Prozent), Technologie (18,43 Prozent) und Gesundheitswesen (15,22 Prozent). Zu den größten Einzelpositionen zählen Storebrand ASA, SCOR SE und die Münchner Rückversicherung.

Fazit

Der Frankfurter Aktienfonds für Stiftungen ist ein klarer Langfrist‑Fonds für Anleger, die Wertorientierung, Qualität und Nachhaltigkeit kombinieren sowie auf eine defensivere Aktienanlage mit moderater Volatilität setzen wollen. Die Performance seit 2018 bleibt hinter den frühen Jahren zurück – unter anderem durch die Umstellung auf Modern Value und das schwierige Marktumfeld für Value‑Investoren in den letzten Jahren. Dennoch bleibt der Fonds ein etablierter Vertreter des deutschen Value‑Landscapes, der sich konsequent an die veränderten Marktrealitäten angepasst hat.

Dies ist keine Anlageberatung. Bitte informiert euch vor einer Geldanlage über die Risiken und beachtet unsere Hinweise hier.

Hier kann man den Fonds kaufen. Hier geht es zu den Konditionen.