SPAREN

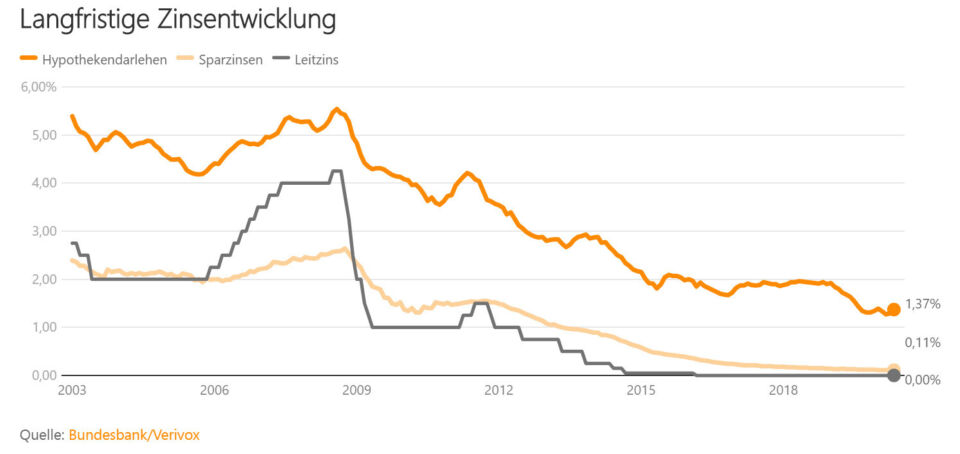

Die Aussage war deutlich: „Die Märkte erwarten Nullzinsen für immer“, so Michael Krautzberger, Anleihespezialist bei Blackrock, unlängst in einem Interview. Tatsächlich befinden sich die Zinsen schon seit Jahren auf Talfahrt – Null- und Niedrigzinsen sind inzwischen normal. Wie der Zins-Chart zeigt (siehe unten), folgen die Sparzinsen dabei im Wesentlichen der Leitzinsentwicklung, vorgegeben durch die Zentralbanken. Klassische Sparer leiden unter dieser Entwicklung. Ehemals sichere Geldanlagen wie Tagesgeld, Sparbuch und Festgeld werfen schon lange keine Erträge mehr ab. Häuslebauer und Kreditnehmer freuen sich hingegen. Doch beide Gruppen fragen sich: Wann steigen die Zinsen wieder?

Zentralbanken gegen Sparer

Ob und wann die Zinsen steigen, hängt maßgeblich von der Geldpolitik der Europäische Zentralbank sowie der künftigen Leitzinsentwicklung ab. Auf absehbare Zeit ist hier nicht zuletzt angesichts der Corona-Krise kaum mit einer Erhöhung zu rechnen. Wir sollen nicht sparen, denn das wird unter den aktuellen Bedingungen wirtschaftlich und gesellschaftlich nicht gern gesehen. Denn wenn wir unser Geld aufs Spar- oder Tagesgeldkonto stecken, geben wir es nicht für Konsum aus. Das wiederum reduziert die Nachfrage nach Gütern und bremst somit das Wirtschaftswachstum. Ohne Wirtschaftswachstum keine Nachfrage nach Kapital. Anständige Zinsen gibt es allerdings lediglich bei Wachstum und Vollbeschäftigung.

Klassisches Sparen vor dem Aus

Die Deutschen sind von der Nullzinspolitik besonders betroffen, schließlich sparen wir wie kaum ein anderes Volk. Aber wenn wir weiterhin Aktien vernachlässigen und dafür Zinsen bevorzugen, wird es höchstwahrscheinlich auch in Zukunft so sein, dass nach Abzug von Inflation und Steuern unterm Strich weniger dabei herauskommt. Sparbücher, Fest- und Tagesgeld bleiben demnach auf lange Sicht genauso unattraktiv wie jetzt. Alle diese Anlageformen entwerten durch die Inflation dein Geld – es wird also von Jahr zu Jahr weniger, anstatt sich zu vermehren. Selbst die Verbraucherzentrale rät inzwischen von Sparbuch & Co. ab. Früher oder später wird dir also nichts anderes übrigbleiben, als entweder deine Renditeerwartungen deutlich herunterzuschrauben oder dein Sparverhalten anzupassen. Sprich: Du musst mehr Risiko in Kauf nehmen. Dafür bieten sich Aktien, Fonds und ETFs an. Langfristig ist die Aktie die erfolgreichste Anlageklasse überhaupt, erzielt Renditen von im Schnitt gut acht Prozent pro Jahr.

Keine Zinserhöhungen in Sicht

Eine Abkehr von der Niedrigzinspolitik scheint mittelfristig auf jeden Fall nicht in Sicht. Selbst wenn sich die Wirtschaft nach der Pandemie schneller als erwartet wieder erholt, kann und wird die Europäische Zentralbank ihren Kurs nicht so einfach ändern. Dazu stecken viele EU-Staaten zu hoch in den Miesen. Für Länder wie Italien mit extremer Staatsverschuldung würde eine Zinserhöhung der Todesstoß bedeuten. Denn dann würde die höhere Zinsbelastung das Staatsdefizit abermals erhöhen.

Fazit

Wir erleben aktuell in Europa ein geschichtlich einmaliges und nicht ganz ungefährliches geldpolitisches Experiment – mit offenem Ausgang. Als Anleger musst du dich auf jeden Fall darauf einstellen, dass es auf klassische Geldanlagen vorerst keine Zinsen mehr gibt.