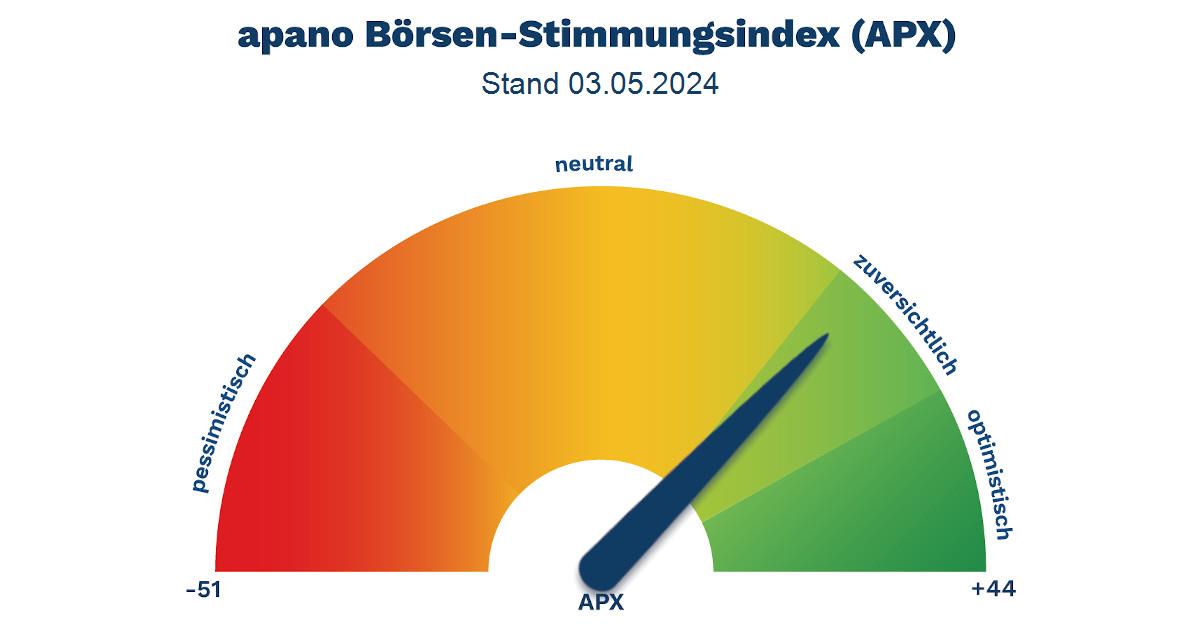

Der Stimmungsindex

Die Ankündigung Trumps, in zwei bis drei Wochen ein Update zu den Zöllen auf chinesische Waren präsentieren zu wollen, sorgte für kurzfristige Erleichterung. Doch echte Substanz fehlt: Ein belastbarer „Zoll-Deal“ mit China ist nach wie vor nicht in Sicht. Im Gegenteil, der mediale Nebel um die US-Handelspolitik wird dichter. Während Trump vage Versprechen über niedrigere Zölle macht, widersprechen Mitglieder seiner Regierung wenig später. Dennoch bleiben wir angesichts der immer noch niedrigen Erwartungshaltung am Markt konstruktiv.

Ein Nebenschauplatz, der jedoch weiteres Licht auf Trumps Wesen wirft: Auf der Website seiner Meme-Münze $Trump ist die Rede davon, dass die 220 größten Anteilseigner am 22. Mai zu einem privaten Gala-Dinner mit dem Präsidenten eingeladen werden, worauf die Münze um über 70% steigt.

Es mehren sich Spekulationen über einen sogenannten „Trump Put“ – eine Art implizite Garantie, dass der Präsident eingreift, sollte der Markt zu stark unter Druck geraten. Ein Rückzieher bei der Personaldebatte um Fed-Chef Powell und der neue versöhnliche Ton Richtung China nähren diese Hoffnung. Doch dieser „Put“ bleibt politisch motiviert und damit höchst fragil. Dass Trumps Zustimmungswerte auf 45 % gefallen sind, verstärkt den politischen Handlungsdruck. An der Wall Street setzte sich die Aufwärtsbewegung zunächst fort: Der S&P 500 schloss mit einem Plus von 1,7 %. Besonders gefragt waren erneut die „Magnificent Seven“. Gleichzeitig tendiert Gold wieder etwas fester – ein Signal für die Suche nach Absicherung. Der Euro notierte bei 1,135 US-Dollar.

Asien beendete seine fünftägige Gewinnserie und fiel zurück. Vor allem Hongkong geriet unter Druck, nachdem unklare Signale aus Washington den Optimismus rund um den Handelskonflikt mit China dämpften. Der Yen hingegen zeigte Stärke – ein Zeichen für die Flucht in sichere Häfen.

Japan profitiert in besonderer Weise von der globalen Unsicherheit. Aktien- und Anleihemärkte erleben kräftige Zuflüsse – es zeichnet sich der größte monatliche Kapitalstrom aus dem Ausland seit Beginn der Aufzeichnungen ab. Hintergrund ist die relative politische Stabilität, gepaart mit einer geldpolitisch flexiblen Notenbank und soliden Unternehmensgewinnen.

Während die US-Märkte politisch belastet wirken, rücken andere Regionen in den Fokus der Investoren. Neben Japan werden China, Indien und Europa als Alternativen genannt. Gründe sind günstige Bewertungen, strukturelle Wachstumschancen und die Aussicht auf geldpolitische Unterstützung – etwa durch mögliche Zinssenkungen der EZB. Christine Lagarde betonte zuletzt, dass die US-Importzölle auf Sicht dämpfend auf die Inflation in Europa wirken könnten.

Es bleibt unklar, wie konsequent die Trump-Regierung den langfristiger Umbau der globalen Handelsordnung vorantreiben wird. Man kann bereits von einem informellen „Mar-a-Lago Accord“ sprechen – einer Mischung aus protektionistischer Rhetorik, bilateralem Druck und geopolitischem Neudenken. Die Rückverlagerung von Lieferketten, neue Allianzen und das Bemühen, Märkte wie Indien oder Südostasien zu stärken, sind Ausdruck dieser Neuordnung. Anleger hoffen vielleicht vergeblich auf kurzfristige Deals, die schnell zur alten Ordnung zurückführen. Daraus ergibt sich eine doppelte Herausforderung: Einerseits gilt es, kurzfristige Kursbewegungen einzuordnen, die zunehmend von politischen Aussagen geprägt sind. Andererseits erfordert der Blick nach vorn eine strategische Neujustierung – weg von einer US-zentrierten Welt hin zu einer multipolaren Kapitalallokation. Genau hier nutzt uns die Agilität unserer Strategie.