Social Trading

Sie saugen, wischen den Boden und mähen den Rasen – und das ganz ohne schlechte Laune. Jetzt wollen Roboter dich auch bei deinen Finanzen unterstützen. Hier erfährst Du alles, was du über diese neue Art der Vermögensverwaltung wissen musst.

Was ist ein Robo Advisor?

Bis vor kurzem hattest Du vor allem zwei Möglichkeiten in Wertpapiere zu investieren:

Professionelle Beratung: Ein Bankberater hilft dir bei der Auswahl der Titel. Allerdings hat der Ruf der Banker stark gelitten, weil sie oft den eigenen, statt den Profit des Kunden im Auge hatten. Sprich: Sie verkauften zum Beispiel nicht die besten Fonds, sondern die, die ihnen die höchsten Provisionen einbrachten.

Depot in Eigenregie: Du suchst selbst nach interessanten Wertpapieren. Kann klappen, kostet aber viel Zeit.

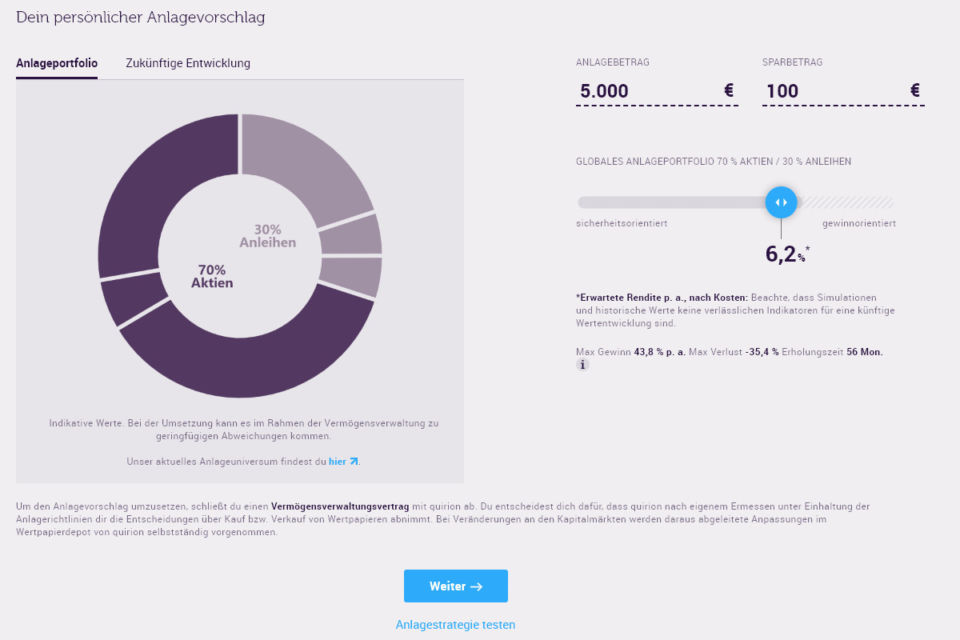

Jetzt kommt eine dritte Möglichkeit dazu: Sogenannte Robo Advisors. Dabei handelt es sich im Prinzip um eine Art computergesteuerte Beratung über das Internet. Deinen eigenen Robo Advisor programmierts du dabei selbst. Durch die Beantwortung eines Fragenkatalogs gibst du zum Beispiel an, wie viel Geld du wie lange anlegen willst und wie hoch das Risiko sein soll. Wenige Augenblicke später hat der Robo Advisor dann schon die passenden Anlagestrategien parat.

Abhängig vom Anbieter gibt es zwei Arten:

Aktiv:

Dein Robo-Advisor darf dein Depot aktiv managen, also ohne deine Zustimmung bestimmte Positionen verkaufen und neue kaufen.

Passiv:

Der Robo-Advisor hält an der anfangs vorgegebenen Strategie fest und greift nur dann ein, wenn die ursprüngliche Zusammensetzung beziehungsweise das Risikoprofil nicht mehr stimmt.

Welche Vorteile soll das bringen?

Da alles automatisiert erfolgt, klammert diese Strategie einen wesentlichen Risikofaktor aus: dich. Denn Menschen neigen dazu, finanzielle Entscheidungen aus dem Bauch heraus zu treffen. Das geht oft daneben. Denn Emotionen können dich verleiten, zum falschen Zeitpunkt zu kaufen beziehungsweise zu verkaufen. Dein Robo-Advisor handelt dagegen komplett gefühlskalt und zieht die Anlagestrategie gnadenlos durch.

Was kostet ein Robo-Advisor?

Die Anbieter versprechen niedrigere Gebühren als zum Beispiel aktiv gemanagte Fonds. Wie eine Recherche der Fachzeitschrift Finanztest (Ausgabe 8/2018) ergab, unterscheiden sich die Kosten aber erheblich. Günstige Anbieter wie die Quirin Bank und Fintego berechnen zum Beispiel für Verwaltung und Fonds nur etwas mehr als 0,6 Prozent der Anlagesumme pro Jahr. Die höchsten Gebühren für das Musterdepots verlangte im Test der Anbieter Cominvest mit 1,87 Prozent pro Jahr.

Sind die Robos tatsächlich schlauer als Menschen?

Ob die computergesteuerte Vermögensverwaltung tatsächlich mittel- bis langfristig jeden Experten und Fondsmanager schlägt, lässt sich heute noch nicht verlässlich beurteilen. Denn dazu sind die Robo Advisor noch nicht lang genug am Markt. Erst nach rund fünf bis zehn Jahren wird sich zeigen, ob sich die Strategien als erfolgreich erweisen und die Programme besser investieren als Menschen.

Wie sicher ist mein Geld in den Händen eines Roboters?

Nicht sicherer oder unsicherer als unter den Fittichen eines Fondsmanagers. Kursschwankungen sind abhängig von dem von dir gewählten Risikoprofil so sicher wie das Amen in der Kirche. Rein formal musst du dir dagegen keine Sorgen machen. Alle Robo Advisor werden von der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) beaufsichtigt.