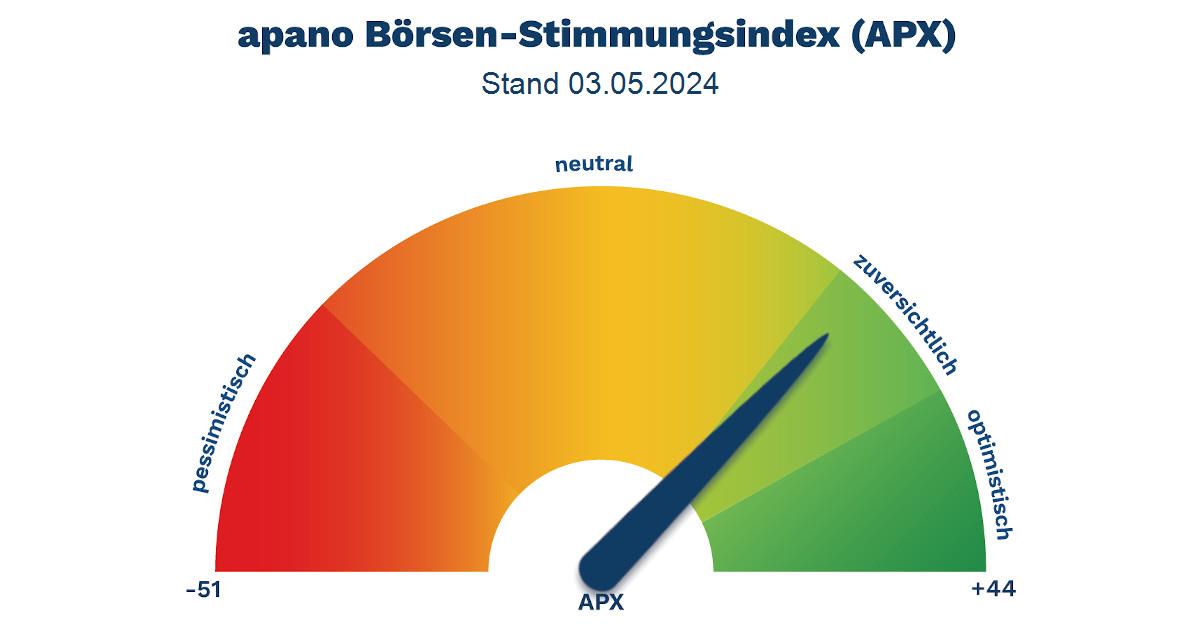

Der Stimmungsindex

Einerseits treiben die Handelsbarrieren die Inflation, andererseits belasten sie die Konjunktur. Die Fed könnte sich künftig zwischen Preisstabilität und einem robusten Arbeitsmarkt entscheiden müssen. Der Markt interpretierte dies als klare Absage an baldige Zinssenkungen. Die Folge: Deutliche Verluste an der Wall Street, fallende Anleiherenditen und ein schwächerer US-Dollar.

Trotz der negativen Vorgaben aus den USA zeigten sich die asiatischen Aktienmärkte heute Morgen überraschend stabil. Eine bemerkenswerte Abkoppelung, die auf neue diplomatische Signale aus Fernost zurückzuführen ist: Japan und die USA meldeten Fortschritte in ihren Handelsgesprächen. Präsident Trump sprach sogar von „großen Fortschritten“. Auch die chinesische Regierung zeigte sich zuletzt gesprächsbereit – wenn auch unter Bedingungen. Solche Töne nähren die Hoffnung, dass der globale Handelskonflikt doch noch beigelegt werden könnte.

Die Zahlen des weltgrößten Chip-Auftragsfertigers TSMC könnten den Halbleiterwerten heute eine Atempause verschaffen.

In Tokio sorgte zudem ein schwächerer Yen für Zuversicht bei den Anlegern. Auch in Seoul zeigte sich der Kospi freundlich, nachdem die Bank of Korea den Leitzins wie erwartet unverändert gelassen hatte. Die chinesischen Märkte legten leicht zu, unterstützt von soliden BIP-Daten vom Vortag. Da die Exporte in die USA eine wichtige Rolle spielten, wird mit weiteren Stützungsmaßnahmen aus Peking gerechnet. Chinesische Raffinerien haben zudem ihre Rohölimporte aus Kanada auf ein Rekordniveau gesteigert – zu Lasten der USA, aus denen nun 90% weniger Öl bezogen wird. Auch chinesische Aluminiumproduzenten bauen trotz US-Zöllen wegen guter Nachfrage ihre Auslandsaktivitäten aus.

Die Wall Street geriet gestern nach den Powell-Aussagen massiv unter Druck. Nvidia litt weiter unter dem US-Exportverbot für sein N20-System nach China. Auch AMD litten. Berichte über Gesprächsbereitschaft Chinas konnten den Abwärtstrend nicht bremsen. Am US-Rentenmarkt sorgten Konjunktursorgen für leichte Zuflüsse.

In Europa richtet sich der Blick heute auf die EZB. Am frühen Nachmittag steht die Zinsentscheidung an. Erwartet wird eine weitere Senkung um 25 Basispunkte auf dann 2,25 Prozent. Im Fokus stehen vor allem Aussagen zum geldpolitischen Ausblick – insbesondere angesichts der jüngsten Inflationsentwicklung im Dienstleistungssektor und der zunehmenden Risiken aus den USA. Der europäische Handel zeigte sich im Vorfeld eher verhalten. Europäische Aktien zeigen derzeit eine relative Stärke gegenüber US-Titeln, unterstützt durch eine geringere Volatilität und eine bessere Gewinnentwicklung. Zudem liegen die erwarteten Gewinnrenditen europäischer Aktien deutlich über denen europäischer Staatsanleihen – ein Unterschied zur aktuellen Situation in den USA. Die heutige EZB-Entscheidung könnte diesen Trend weiter unterstützen. Die Achillesferse ist heute der Luxusgütersektor. Hermès enttäuschte mit einem selten schwachen Umsatz-Update und verlor rund vier Prozent – einer der größten Verlierer im Stoxx 600. Grund war vor allem die nachlassende Nachfrage aus China.

Insgesamt bleibt die Situation angespannt. Hoffnungen auf eine Entspannung im Handelskonflikt stehen einem wachsenden Misstrauen gegenüber, dass geldpolitische Lockerungen noch ein wirksames Mittel gegen geopolitische und strukturelle Belastungen sind. Viel Aufmerksamkeit wurde dem „Death Cross“ in den USA gewidmet, einem Muster der technischen Analyse, das entsteht, wenn der 50-Tage-Durchschnitt unter den 200-Tage-Durchschnitt fällt. Historisch hat sich dieses Signal jedoch als statistisch nicht aussagekräftig erwiesen.