Bezahlen kostet

Wer hat es nicht schon erlebt, im Supermarkt an der Kasse, wenn es schnell gehen muss. Plötzlich zückt jemand vor dir für einen Centbetrag die Karte und zahlt auch noch per Unterschrift. Frechheit! Die 79 Cent hätte man ja auch mit einem Euro begleichen können, wäre schneller gewesen. Oder per App? Das wichtigste Gerät im Alltag scheint ohnehin das Smartphone geworden zu sein. Wieso also zum Büroschlüssel nicht auch gleich den Geldbeutel wegrationalisieren und bequem in Apps integrieren?

Dass das keine Zukunftsmusik ist, beweisen ApplePay und Co. Aber auch Giro – und Kreditkarte werden immer häufiger über den Tresen gezogen. Zwar zahlen laut einer neuen Studie der Bundesbank noch immer drei von vier Kunden mit Bargeld. Doch „Innovationen im Zahlungsverkehr“ sorgen für eine „immer größere Vielfalt an Entscheidungsmöglichkeiten“ beim Bezahlvorgang.

Jede Zahlungs-Art verursacht Kosten

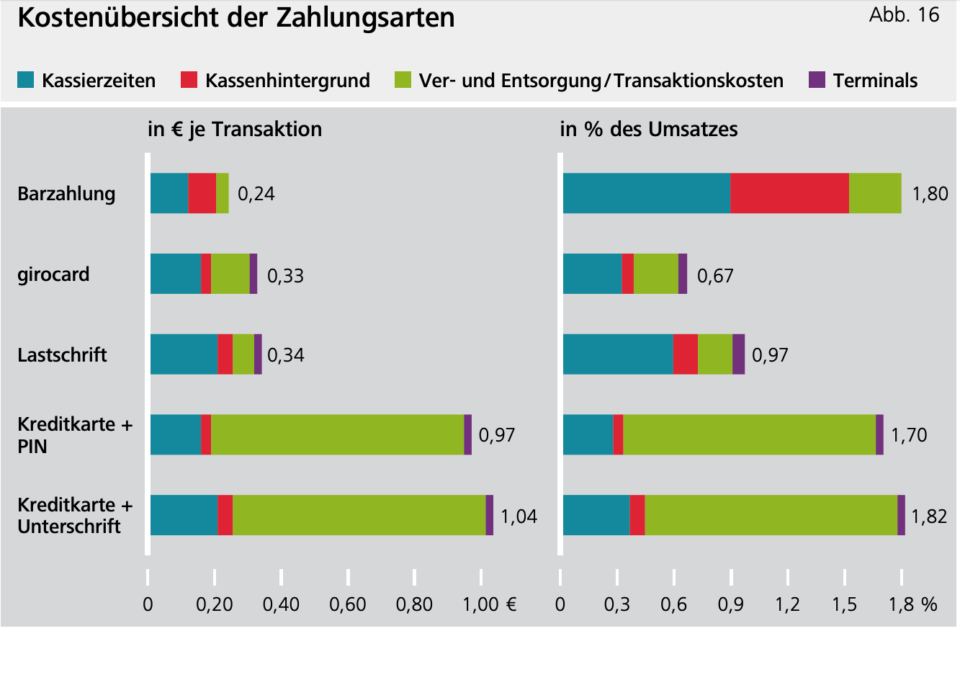

Ginge es nach dem Einzelhandel, so würde die Lage allerdings anders aussehen. Denn speziell Kreditkartenzahlungen verursachen extrem hohe Transaktionskosten, die zu einem großen Teil von den Einkaufsmärkten übernommen werden – als Service für den Kunden sozusagen. In Deutschland werden pro Jahr etwa 20 Milliarden Zahlungen mit einem Umsatzvermögen von rund 410 Milliarden Euro getätigt, die meisten davon im Lebensmittelgeschäft. Die Gesamtkosten für die Geldtransaktionen belaufen sich hierbei auf ca. 5,4 Milliarden Euro. Zwei Drittel davon entfallen auf Barzahlungen. Aber was kostet es den Einzelhandel, wenn ich cash zahle? Das Ergebnis der Bundesbank: im Schnitt pro Einkauf knapp 24 Cent!

Kreditkartenzahlung mit Unterschrift sprengt alles

24 Cent klingt ja nun wirklich nicht nach viel, allerdings widerlegt dieser geringe Wert auch die gängigen Aussagen von Bargeld-Gegnern, die behaupten der sichere An-und Abtransport von Münzen und Scheinen würde den Einzelhandel enorm viel Geld kosten. Allein, das Gegenteil scheint der Fall. So kostet eine Zahlung mit Girocard beziehungsweise SEPA-Lastschrift bereits knapp 33 bzw. 34 Cent. Derzeit entfallen gut ein Fünftel, also etwa 3,6 Milliarden Transaktionen auf diese Zahlungsmethode. Deutlich teurer schlagen Kreditkartenzahlungen mit PIN-Eingabe oder Unterschrift zu buche. Sie kosten den Einzelhandel im Schnitt zwischen 97 Cent und 1,04 Euro pro Einkauf.

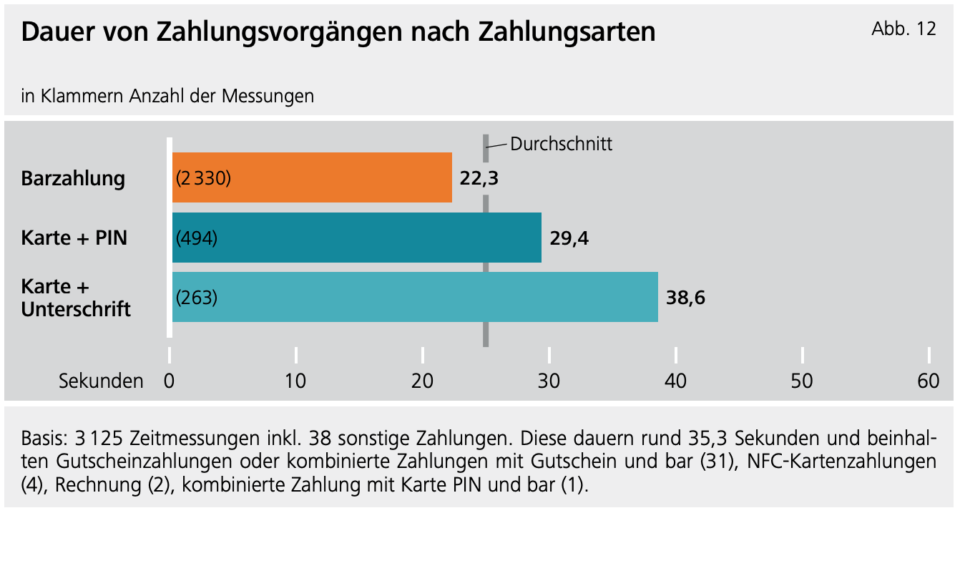

Bargeldzahlungen sind noch immer am schnellsten

Ein weiteres klares Ergebnis, das die Studie liefert, räumt mit der Vorstellung auf Barzahlungen seien langsamer als Kartenzahlungen. Denn laut Bundesbank dauert „eine Kartenzahlung (dauert) im Schnitt rund 29 beziehungsweise 39 Sekunden, je nachdem ob die Zahlung mit PIN oder Unterschrift erfolgt. Bargeldzahlungen kommen im Schnitt auf knapp 22 Sekunden.“ Allerdings hängt die Geschwindigkeit auch von der Höhe des Zahlungsbetrags ab. Die Barzahlung ist nämlich nur bei Beträgen bis 100 Euro schneller. Alles, was darüber liegt, lässt sich schneller mit Karte abwickeln. Auch der Auto- oder Rolexkauf.