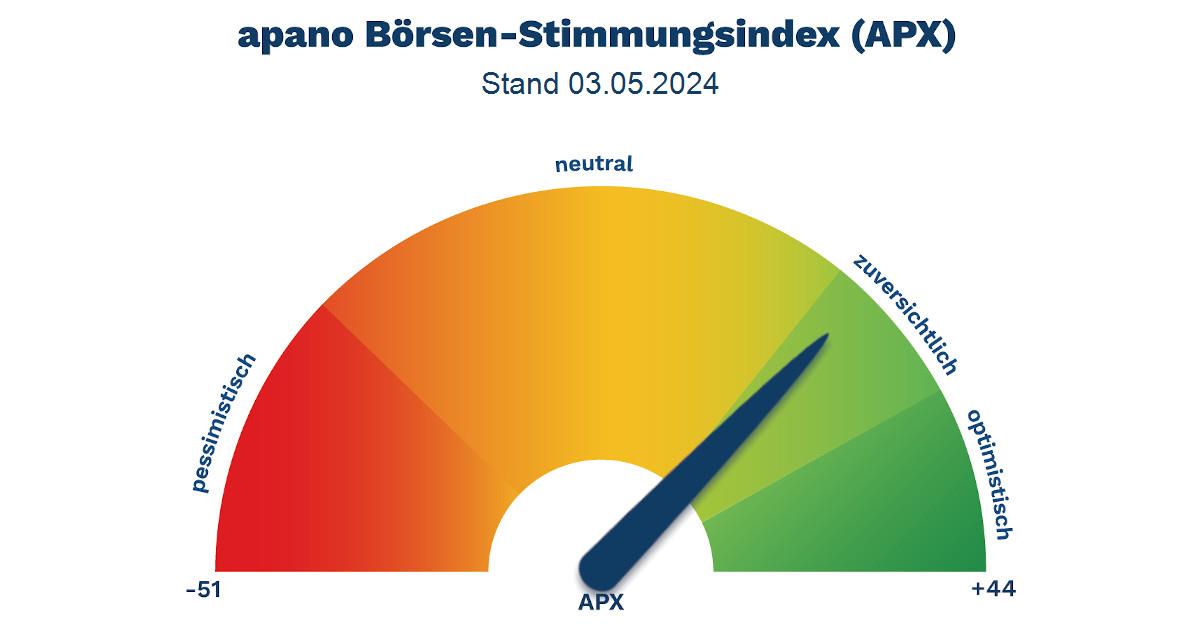

Der Stimmungsindex

Besonders im Fokus stehen dabei die zunehmend gereizte Tonlage zwischen dem Weißen Haus und der US-Notenbank sowie die Sorgen um eine erneute Eskalation im Handelskonflikt mit China. Auch die EZB signalisiert zunehmende Wachsamkeit gegenüber einer konjunkturellen Abkühlung. Die fallende Inflation im Dienstleistungssektor und eine uneinheitliche Entwicklung der Teuerung infolge globaler Handelskonflikte könnten die Währungshüter zu einer ersten Zinssenkung bereits im Juni veranlassen. Aktuelle Markterwartungen preisen mit hoher Wahrscheinlichkeit drei Schritte bis September ein – auf dann 1,5 Prozent.

In den USA bleibt die geldpolitische Lage angespannt. Zwar liegt die Wahrscheinlichkeit einer Zinssenkung im Mai derzeit nur bei 13 Prozent, dennoch ist der Markt zunehmend nervös. Die anhaltenden Attacken von US-Präsident Trump gegen Fed-Chef Powell sorgen für Unruhe, zumal die Unabhängigkeit der Zentralbank als wesentliche Voraussetzung für wirtschaftliche Stabilität gilt. In der Folge zeigt sich der US-Dollar deutlich schwächer – der Euro notiert inzwischen bei über 1,15 US-Dollar, dem höchsten Stand seit November 2021. Parallel dazu kletterten die Renditen 10-jähriger US-Staatsanleihen zurück auf 4,42 Prozent. Gold erreichte angesichts geopolitischer Spannungen und nachlassendem Vertrauen in den Greenback ein neues Rekordhoch bei 3.481 US-Dollar je Feinunze. In Euro gerechnet ergibt sich seit Jahresbeginn ein Plus von rund 19 Prozent.

Auch die Unternehmensgewinne rücken wieder in den Vordergrund: In dieser Woche berichten unter anderem Tesla und SAP am Dienstag, AT&T und IBM am Mittwoch sowie Alphabet und Intel am Donnerstag. Es öffnet sich zudem für rund 30 % der S&P-500-Unternehmen wieder das sogenannte „Buyback-Fenster“ nach der Berichtssaison. Mit 377 Mrd. USD an genehmigten Aktienrückkäufen liegt man bereits jetzt auf Rekordniveau – eine wichtige Unterstützung für den Markt in den kommenden Wochen.

In Asien zeigte sich der Handel nach Ostern verhalten. Die wichtigsten Indizes notierten nahezu unverändert. Chinas jüngste Exportkontrollen bei seltenen Erden sorgen für Verunsicherung, insbesondere in der Autoindustrie. Sollte Peking seine Ausfuhren vollständig stoppen, könnten kritische Komponenten für Elektromotoren binnen weniger Monate knapp werden. In Japan belastete der zum Dollar stärkere Yen, der als sicherer Hafen gesucht wird, den Aktienmarkt. Premierminister Ishiba erteilte weiteren US-Forderungen in Sachen Zollpolitik eine Absage. In China gerieten Technologiewerte unter Druck, während Transportunternehmen zulegen konnten. In Japan waren die großen Handelshäuser gefragt.

Die Wall Street startete die Woche am Ostermontag schwach. Der S&P 500 verlor am Ostermontag bei dünnen Umsätzen 2,4 Prozent – alle Sektoren schlossen im Minus. Vor allem die Tech-Werte litten unter geopolitischen Sorgen und regulatorischem Druck. Nvidia rutschten fast um fünf Prozent ab, getrieben von Sorgen um anhaltende Exportrestriktionen. UnitedHealth verloren nach einem enttäuschenden Ausblick. Lichtblicke gab es von Netflix, die nach starken Zahlen um 1,5 Prozent zulegen konnten. Für zusätzlichen Gesprächsstoff sorgten Berichte, wonach immer mehr US-Amerikaner aus Sorge vor finanziellen und politischen Risiken Vermögen in der Schweiz parken. Schweizer Banken melden ein deutlich gestiegenes Interesse wohlhabender US-Kunden an diskreten Anlagekonten.