GUT INVESTIERT

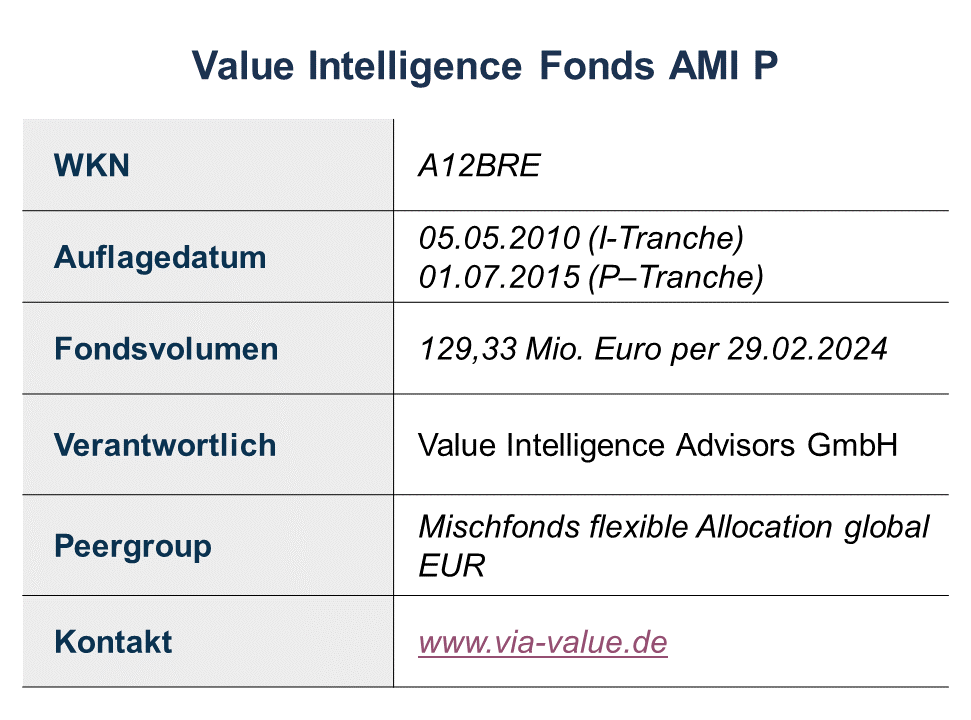

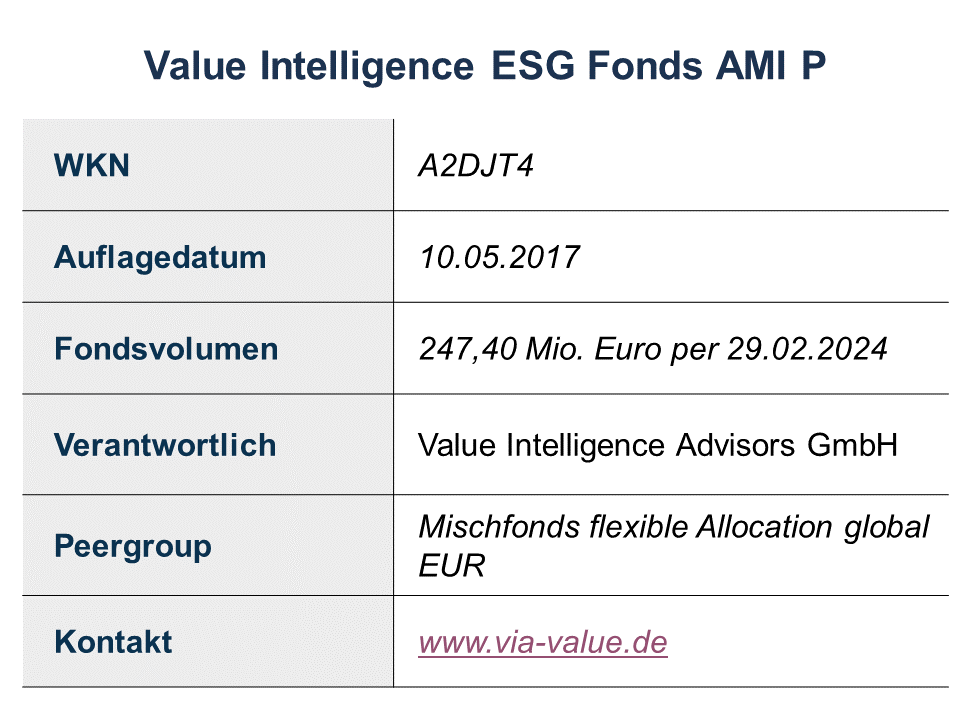

Dabei verfolgt man eine wertorientierte und nachhaltige Anlagephilosophie mit dem Fokus auf vermögensverwaltende Aktienfonds. Die Fonds des Hauses wurden und werden regelmäßig verdientermaßen mit Top-Noten ausgezeichnet. Die beiden Key-Produkte sind der im Jahr 2012 vorgestellte, als globaler Aktienfonds 2010 (I-Tranche) bzw. 2015 (P-Tranche) aufgelegte, Value Intelligence Fonds AMI P (WKN A12BRE) und der Value Intelligence ESG Fonds AMI P (WKN A2DJT4), welcher 2017 als flexibler Mischfonds mit klarer ESG-Ausrichtung aufgelegt wurde.

Da man überzeugter Aktieninvestor ist und dort die langfristig besten Chancen sieht, aber auch in Cash, Anleihen und Gold investieren darf und dies auch tut, würden wir beide Fonds eigentlich eher als flexible Mischfonds mit globaler Ausrichtung ein gruppieren. Die Kernphilosophie der agierenden Personen um Gründer und Fondsadivsor Stefan Rehder, der von Thomas Wiedemann und Maximilian Herde unterstützt wird, ist ganz und gar value-orientiert. Gleichzeitig hat man einen sehr hohen Anspruch an sich selbst und hat dies mit klaren Prinzipien formuliert: Das Management agiert mit größtmöglicher Sorgfalt, man investiert gemeinsam mit den Kunden. Der Kapitalerhalt steht kurzfristig immer an erster Stelle.

Langfristig, d.h. über einen Marktzyklus, wird eine attraktive, risikoadjustierte Rendite angestrebt. Die Gebührenstruktur ist fair, so dass die Interessen des Investors bestmöglich gewahrt bleiben. Ziel ist es, ausschließlich langfristige Investoren für den Fonds zu finden und eine offene und ehrliche Kommunikation zu pflegen, welche dabei unerlässlich ist. Dass es bei einem solchen Ansatz keine Bindung an einen Index gibt, sollte klar sein. Vielmehr agiert man weit weg von den Indizes und auch oft deutlich anders, als es die Mitbewerber tun. Auch das Thema ESG wird berücksichtigt, so dass der Value Intelligence Fonds AMI P als SFDR 8 und der Value Intelligence ESG Fonds AMI P sogar als SFDR 8 plus eingestuft werden.

Klar formulierte Anlageziele, welche auch stets erreicht wurden

Sowohl hinsichtlich der erzielten Renditen in allen Zeitreihen und noch viel mehr mit dem Anspruch, diese bei niedriger Volatilität und niedrigem Risiko zu erzielen, überzeugen beide Strategien. Das angestrebte Performancemuster lautet: an Haussephasen zu partizipieren, in Seitwärtsmärkten eine Outperformance zu erzielen und in fallenden Märkten mit deutlicher Outperformance zu glänzen.

So einfach es sich anhört, ist es sicherlich in der täglichen Arbeit nicht, auch wenn das Management seit Jahren zu glänzen vermag. Der umgesetzte Value-Stil „Winning by not losing“ hat viele Gemeinsamkeiten mit der bekannten Strategie von Warren Buffet. Wobei man bei den VIA-Strategien in einigen Punkten auch abweicht: Man ist in der Regel breiter diversifiziert, berücksichtigt Aspekte wie Politik und Makro stärker und hat das Thema ESG-Risikomanagement fix integriert. Im Value Intelligence Fonds AMI P sind in der Regel 80–100 Titel allokiert, im Value Intelligence ESG Fonds AMI P(a) 40–50. Wir haben uns mit dem Management kurzgeschlossen und einige Fragen gestellt.

Was macht Ihre Strategie so einzigartig?

So lautete unsere Einstiegsfrage. Hierzu lässt uns das Management wissen: „Wir sind Value-Investoren in der Tradition Buffetts und der Columbia Business School und sehen in der Vermeidung von Verlusten den Schlüssel zu attraktiven risikoadjustierten Renditen am Aktienmarkt. Wir unterscheiden zwischen Wert und Preis eines Assets und haben bei der Aktienanlage große Freiheiten – z.B. in Form einer flexiblen Cash-Quote. Der Kapitalerhalt des uns anvertrauten Vermögens steht immer an erster Stelle. Kurz: Wir sind Treuhänder und keine Verkäufer, ein großer Wettbewerbsvorteil in einer Industrie, die vom kurzfristigen Gewinnstreben des Vertriebs dominiert wird.“

Worin bzw. wodurch unterscheiden sich die beiden Fonds voneinander?

„Der Value Intelligence Fonds AMI (,Value Fonds‘) wurde 2010 aufgelegt. 2017 folgte dann der Value Intelligence ESG Fonds AMI (,ESG-Fonds‘) als streng nachhaltige Teilmenge des älteren Fonds. Vorstellungen von Nachhaltigkeit unterscheiden sich von Mensch zu Mensch und von Land zu Land. Hier bietet der Value Intelligence ESG Fonds ein Vehikel, das auf der einen Seite streng genug ist, um verschiedenen Vorstellungen von Nachhaltigkeit gerecht zu werden, auf der anderen Seite aber nicht so streng, als das man durch die Ausschlüsse den Kapitalerhalt zu stark gefährden würde.

Der ESG-Fonds ist offiziell als Mischfonds aufgelegt und hat historisch betrachtet eine etwas geringere Aktienquote, da sich nicht alle Investment-Ideen auch für die streng nachhaltige Variante eignen. Hat ein Unternehmen z.B. kein Rating, darf es nicht im ESG-Fonds aufgenommen werden“, erklärt das Management. Bei der Sichtung der aktuellen Allokation stellen wir fest, dass seit geraumer Zeit Investitionen in Asien, insbesondere in Japan (15,68 %) und Korea (13,3 %), hoch gewichtet sind, während die USA mit lediglich knapp 20 % in den Portfolios gewichtet sind.

Warum sind Sie recht stark in Asien und insbesondere Japan/Korea investiert, und warum insbesondere dort in Small- & Mid-Caps?

„Als Value Investoren suchen wir überall auf der Welt nach Differenzen zwischen Wert und Preis. Dabei werden wir aktuell verstärkt in Japan und Korea fündig. Hier kommen drei Dinge zusammen: 1. Die Unternehmen sind häufig extrem günstig bewertet und haben riesige Cash-Bestände auf den Bilanzen. 2. Es handelt sich häufig um Qualitätsunternehmen mit all den Eigenschaften, die man sich als Value Investor nur wünschen kann: Tiefe Burggräben, nachhaltige Wettbewerbsvorteile und attraktives Wachstum. Und 3. hat man einen Katalysator, da die Regierungen in diesen beiden Ländern die niedrigen Bewertungen ihrer Unternehmen nicht länger hinnehmen wollen und aufgrund der Inflation insbesondere das Cash produktiver eingesetzt wird (z.B. durch Dividenden & Aktienrückkäufe). Bei Small- & Mid-Caps finden sich aktuell häufig die besten Opportunitäten, die wir aufgrund unserer Fondsgröße aktuell auch wahrnehmen können, ohne dass wir gezielt nach bestimmten Größenordnungen suchen würden.“ Außerdem auffällig ist der hohe Anteil an Anleihen und Cash.

Woher resultiert der hohe Anleihe/Cash Anteil? Und wie sind Sie in Anleihen investiert?

Cash stellt aus unserer Sicht eine Residualgröße dar, die sich aus dem Bewertungsniveau und den Opportunitäten am Markt ergibt. Wir versuchen hier nicht, den Markt zu timen, sondern vergleichen Cash eher mit einer Option, die es uns ermöglicht, das Geld unserer Kunden dann einzusetzen, wenn es die besten Chancen hat, nachhaltige risikoadjustierte Renditen zu erwirtschaften. Generell halten wir also lieber Cash als ein überbewertetes Unternehmen. Aktuell wird das Warten auf gute Opportunitäten am Aktienmarkt auch wieder besser entlohnt – so halten wir Anleihen von Unternehmen oder Staaten, die im besten Falle eigentlich gar kein Geld benötigen. Hierbei haben wir eine sehr kurze Duration (aktuell von unter 1 Jahr) und gehen keine Zinswetten ein. Sobald wir günstige Qualitätsunternehmen finden, werden wir aktiv – so wie in den letzten Wochen insbesondere in Südkorea.“!

Wann ist der beste Zeitpunkt, um den Fonds zu kaufen? Wie gut ist das Timing der Fondskäufer traditionell?

Diese Frage interessierte uns, da das Fondskonzept ja eher antizyklisch geprägt ist, die meisten Anleger aber doch eher prozyklisch eingestellt sind: „Traditionell werden unsere Fonds prozyklisch gekauft. Betrachtet man das Performanceprofil der letzten beiden Jahre, so haben wir im Jahr 2022 fast nichts verloren (und damit in einem fallenden Markt stark outperformt). Im Jahr 2023 haben wir dann, mit z.B. +7,2 % im Value Fonds, an der Aufwärtsbewegung nur partizipiert. Nimmt man nun beide Jahre zusammen, wird unsere Philosophie deutlich, dass in der Vermeidung von Verlusten langfristig die größte Outperformance steckt. Zuflüsse verzeichneten wir zum größten Teil im Jahr 2022, wobei sich ein antizyklischer Kauf langfristig mehr lohnen dürfte.“

Welche Schlagzeile möchten Sie einmal über Ihren Fonds lesen?

„,Die VIA Fonds – wie ein Fels in der Brandung!‘ Für uns steht Kapitalerhalt immer an erster Stelle. Wir sehen, wie gesagt, in der Vermeidung von Verlusten den Schlüssel zu attraktiven risikoadjustierten Renditen am Aktienmarkt. Unser Motto (Winning by not losing) spiegelt sich auch in der Performance der letzten zwei Jahre wider. Nachdem wir 2022 fast nichts verloren haben, führten moderate Gewinne im Jahr 2023 dazu, dass wir in dieser volatilen Zeit vor vielen Konkurrenten liegen und unsere Anleger ruhiger schlafen konnten.“ Wir bedanken uns für die interessanten Ausführungen.

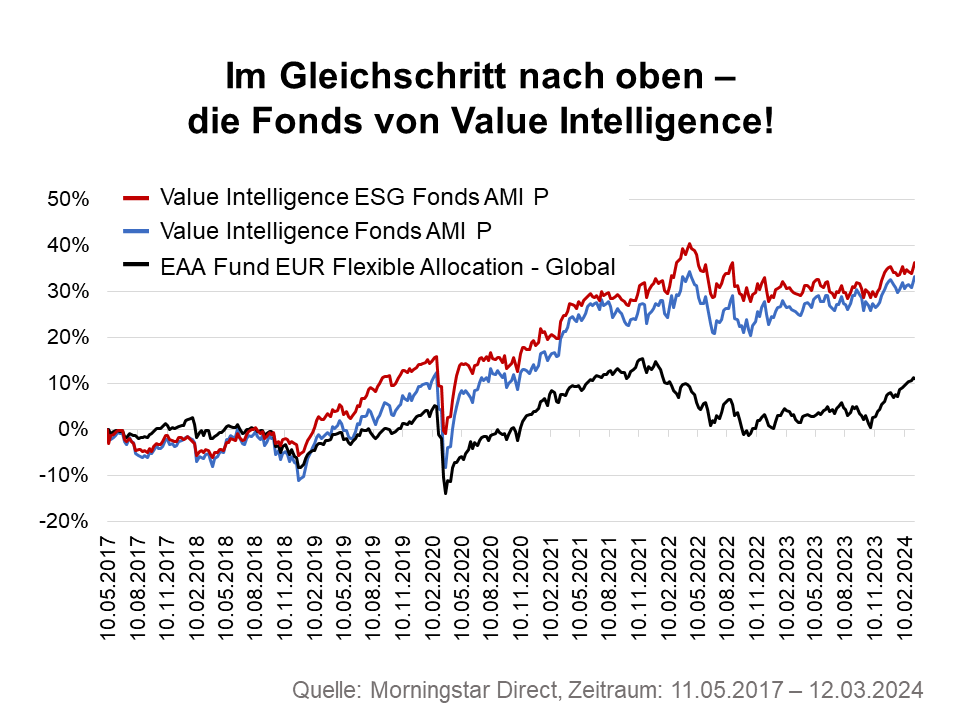

Die erzielten Ergebnisse der Fonds sind absolut sehenswert

nsbesondere unter Berücksichtigung des eingegangenen Risikos passen diese umso mehr und zeigen die Qualität, die in

diesem Konzept steckt. Als Vergleichsmaßstab haben wir uns an dem Durchschnitt der flexiblen, global anlegenden Mischfonds orientiert. Als Zeitraum haben wir den längsten gemeinsamen genommen. Gerade in den schwachen Marktphasen überzeugt dieser Ansatz durch deutlich geringere Draw Downs im Vergleich zu Mitbewerbern oder Indizes.

Auch die Allokation in den aktuellen (per 29.02.2024) Portfolios zeigt deutliche Abweichungen zu Mitbewerbern oder Indizes

Beim Value Intelligence Fonds AMI P (130 Mio. Euro) ist man mit 61,09 % in Aktien, 26,92 % in Renten, 8,90 % in Zertifikaten und rd. 3 % in Cash investiert. Beim Value Intelligence ESG Fonds AMI P (247,40 Mio. Euro) ist man in Aktien mit 49,86 % etwas niedriger investiert, dafür mit 36,51 % in Renten etwas höher. Der Rest ist in etwa identisch. Gerade der Verzicht auf die gängigen Top-Titel, -Branchen und -Regionen macht diese Fonds zur Beimischung sehr interessant. Die Allokation von Gold und Minenaktien lag in der Historie stets zwischen 4 % (2015) und 22 % (2022), so dass auch dies zur Stabilisierung beiträgt bzw. beitragen kann.

Fazit

Die Fonds aus dem Hause Value Intelligence Advisors überzeugen weiterhin mit einem klaren Fokus, einer klaren Strategie und einem sehr hohen Anspruch an sich selbst. Viel überzeugender kann man das Thema Value Investing nicht umsetzen. Egal, ob als Kerninvest oder als Beimischung, man sollte sich diese Strategien unbedingt näher anschauen. Denn die Wunschschlagzeile erfüllen beide Lösungen ohne Wenn und Aber.

Dies ist keine Anlageberatung. Bitte informiert euch vor einer Geldanlage über die Risiken und beachtet unsere Hinweise hier.