GUT ABGESICHERT

Doch für Auszubildende, die einen körperlich oder psychisch anstrengenden Beruf erlernen wollen, kommen diese Hinweise dann zu spät. Denn diese Jugendlichen bzw. deren Eltern sollten die Berufsunfähigkeitsversicherung noch während der Schulzeit abschließen. Danach wird der Versicherungsschutz teuer bis unbezahlbar. Darauf weist das auf Berufsunfähigkeitsversicherungen spezialisierte Vergleichsportal bu-portal24.de hin.

Das Problem der Berufsgruppendifferenzierung

Berufsunfähigkeit (BU) macht vor keinem Beruf halt – zumal Nervenkrankheiten und psychische Erkrankungen inzwischen Hauptursache von Berufsunfähigkeit sind. Trotzdem ist das BU-Risiko beispielsweise bei einem Bäcker größer als bei einem Bürokaufmann. Deshalb haben die Versicherer Berufsgruppen eingeführt, um die Beiträge risikogerecht zu kalkulieren. Kritiker bezeichnen dies auch als Rosinenpickerei! Denn die zunehmende Berufsgruppendifferenzierung der letzten Jahre hat den BU-Schutz für Büroangestellte immer preiswerter – für Berufstätige mit körperlich oder psychisch anstrengender Tätigkeit aber immer teurer gemacht. Davon betroffen sind auch schon Auszubildende in so genannten Risikoberufen. Für sie ist wichtig, die BU- Versicherung noch als Schüler abzuschließen.

Frühzeitiges Handeln sichert niedrige Beiträge

Denn immer mehr Versicherer bieten eine echte Berufsunfähigkeitsversicherung für Schüler an. Zwar werden hier Schüler eines Gymnasiums und einer Realschule häufig unterschiedlichen Berufsgruppen zugeordnet. Aber der Beitrag berechnet sich aus einer Mischkalkulation. Denn ein Gymnasialschüler kann später Medizin oder Lehramt studieren und ein Realschüler einen Büro- oder einen Handwerksberuf erlernen. Und genau durch diese Mischkalkulationen können sich Schüler, die einen Risikoberuf erlernen wollen, noch relativ preiswert versichern.

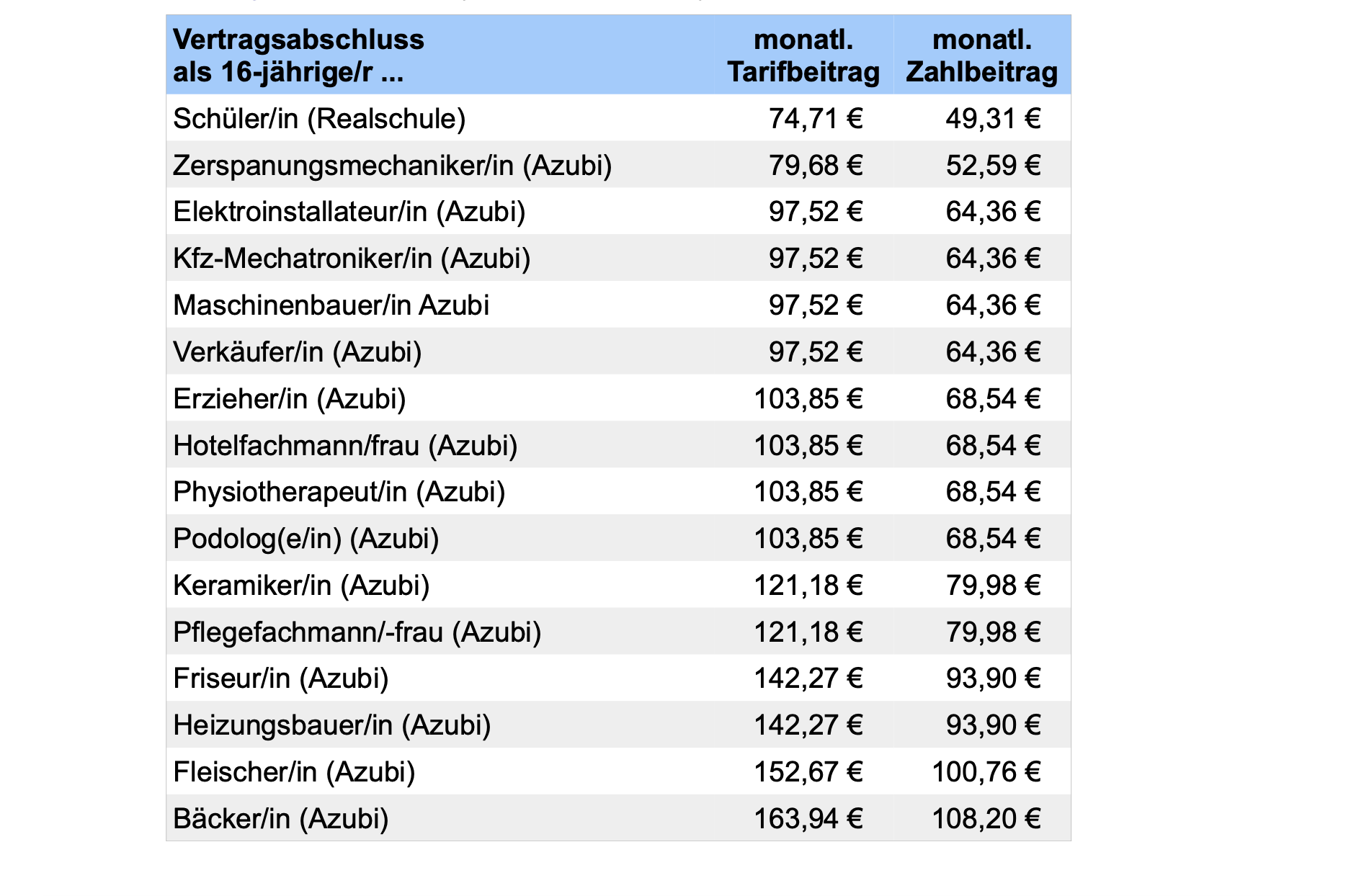

Dies verdeutlichen auch die nachfolgende Beispiele. Dargestellt werden die zu zahlenden monatlichen Beiträge eines 16-jährigen Schülers für eine versicherte Monatsrente in Höhe von 1.000 € bis zum 67. Lebensjahr im Vergleich zu den Beiträgen für den gleichen Versicherungsschutz eines gleichaltrigen Auszubildenden am Beispiel des Tarifs „Golden-BU“ der Lebensversicherung von 1871 a.G. (Stand: 01.03.2024):

Es lohnt sich also in vielen Fällen, die Versicherung noch vor Abschluss der Schulausbildung als Schüler abzuschließen, statt ein halbes Jahr später als Auszubildender.

Ein niedriger Beitrag ist gut – aber nicht alles

Ein niedriger Beitrag nützt im Versicherungsfall nichts, wenn die Absicherung mangelhaft war. Achten Sie deshalb vor Abschluss einer Berufsunfähigkeitsversicherung unter anderem auf folgende Punkte:

Fordere eine ausreichend lange Versicherungs- und Leistungsdauer. Im Versicherungsfall droht ein finanzielles Loch, falls die Berufsunfähigkeitsrente mehrere Jahre vor Eintritt der Altersrente endet.

Vereinbare eine Beitragsdynamik, damit du die Höhe der versicherten BU-Rente dem Kaufkraftverlust infolge der schleichenden Inflation angleichen kannst

Prüfe, ob du die versicherte Rente später ohne erneute Gesundheitsprüfung – und möglichst auch ohne erneute Prüfung des ausgeübten Berufs oder neu hinzugekommener Hobbys – erhöhen kannst. Dies ist wichtig, wenn sich der Versicherungsbedarf durch den Beginn der Berufstätigkeit, einen Karrieresprung oder die Gründung einer Familie erhöht.

Wähle nur Tarife, bei denen der Beginn einer Berufsausbildung, einer beruflichen Tätigkeit nicht nachgemeldet werden muss. Anderenfalls wird der Beitrag angepasst und der niedrigere Schüler-Beitrag kann nicht dauerhaft gesichert werden.

Niemand bleibt ewig Schüler. Achte deshalb auf gute Versicherungsbedingungen – auch wenn du später als Auszubildender, Arbeitnehmer oder Selbstständiger tätig sind.

Achte deshalb auch auf den Tarif- bzw. Bruttobeitrag. Das ist der Beitrag, der zu zahlen wäre, wenn der Versicherer keinerlei Überschüsse mehr erzielen würde. Bei Schülern ist die Versicherungsdauer naturgemäß sehr lang und niemand weiß, wie sich der Versicherer in dieser Zeit entwickeln wird.

Vergewissere dich, dass dein Versicherer im Falle seiner eigenen Insolvenz einer Sicherungseinrichtung (zum Beispiel: Protektor Lebensversicherungs-AG) angeschlossen ist, damit dein Vertrag auch dann erhalten bleibt. Ein heute finanzstarker Versicherer muss dies nicht zwangsläufig auch noch in 30 oder 40 Jahren sein.

Lass dich beraten

Die Auswahl eines geeigneten Tarifs ist also sehr komplex. Und noch komplizierter wird es, wenn die zu versichernde Person bereits Vorerkrankungen erlitten hat oder ein risikoreiches Hobby ausübt. Dann nehmen die Versicherer Anträge häufig nicht zu den normalen Konditionen an und fordern Risikozuschläge oder Leistungsausschlüsse.

Lass dich deshalb rechtzeitig und ausführlich von einem unabhängigen Fachmann beraten.