DER BLICK AUS ZÜRICH

Insbesondere das Geschäft der Pharmakonzerne ist ausgesprochen zyklisch. Wer es schafft, seine Pipeline mit attraktiven Kandidaten für die Zukunft zu füllen, steht bei den Anlegern hoch im Kurs. Wer das Glück hat, einen Blockbuster auf den Markt zu bekommen, wird regelrecht in den Börsenhimmel gehoben. Doch wie bei Ikarus kommt der Absturz dann meist umso heftiger, sobald die Konkurrenten den Erfolg kopieren. Die Aktionäre von Novo Nordisk können hiervon ein Lied singen.

Relativ gut kalkulierbar sind die Risiken staatlicher Eingriffe. Da das Gesundheitswesen immer zum Hoheitsgebiet des Staates gehört, leben alle Pharma- und Gesundheitsunternehmen damit, einen engen Dschungel an Regulierungen und Gesetzen beachten zu müssen. In der Regel ist die Dynamik jedoch gering, sodass einmal eingerichtete Prozesse lange ohne Anpassungen gefahren werden können.

US-Pharmamarkt ist 2025 ein Sonderfall

Die große Ausnahme stellen aktuell die USA dar, wo die Administration erhebliche Eingriffe in das Geschäft der Unternehmen vornehmen will. Katalysator dafür ist die breite und hohe Unzufriedenheit der Amerikaner mit ihrem Gesundheitssystem. Das mit Abstand teuerste der Welt, was aber nur sehr durchschnittliche Ergebnisse produziert.

Die Pro-Kopf-Ausgaben bewegen sich für einen Amerikaner bei rund 13.000 US-Dollar pro Jahr. Teurer als für alle anderen. Selbst in der Schweiz zahlt man „nur“ in US-Dollar gerechnet und kaufkraftbereinigt rund 8.000 US-Dollar pro Jahr. Deutschland liegt bei knapp über 7.000 US-Dollar, Japan bei 4.500 US-Dollar und China sogar nur bei 1.000 US-Dollar. Hinzu kommt, dass hohe Selbstbeteiligungen in den USA die Norm sind und fast 10 % der Bevölkerung überhaupt keinen Versicherungsschutz genießen.

Die USA verweisen zu Recht auf die verfügbare Spitzenforschung. Auch ist die Verfügbarkeit von medizinischen Angeboten sehr hoch, aber in den Ergebnissen spiegeln sich die hohen Kosten und Vorteile nicht wider. Die durchschnittliche Lebenserwartung liegt bei 76 Jahren gegenüber 81 Jahren in Deutschland und 84 Jahren in Japan. Die Säuglingssterblichkeit liegt gar bei 5,4 pro 1.000. Mehr als drei Mal so hoch wie in Japan.

Diese Diskrepanz soll durch eine Verringerung der Kosten für Medikamente gelöst werden. Die Aufforderung gegenüber Pharmakonzernen wie AstraZeneca, Eli Lilly, Johnson & Johnson, Merck oder Pfizer ist, dass die Preise gesenkt werden. Verlangt wird, dass die Preise in den USA auf das Niveau vergleichbarer Preise in anderen Industrieländern gesenkt werden. Den USA soll ein Most-Favored-Nation-Status zukommen.

Anleger preisen hohe Risikoprämien bei Pharma-Aktien ein

Für die Pharmakonzerne ist diese Forderung ein erhebliches Risiko. Die Forschung & Entwicklung von Medikamenten ist ein kostspieliges Unterfangen, da in der Regel Milliarden vorgeschossen werden müssen, die mehrheitlich versenkt werden. Es sind die zahlenmäßig geringeren Blockbuster, die am Ende das Geschäft profitabel machen. Eine Garantie, dass man einen Blockbuster findet, gibt es aber nicht.

Die Börse ist sich noch unsicher, wie sie die Branche vor dem Hintergrund der neuen Forderungen bewerten soll. Nahezu alle betroffenen Unternehmen haben bereits erhöhte Risikoprämien in den Kurs eingepreist bekommen. Interessant ist aber nur, ob diese Risikoprämien am Ende wirklich gerechtfertigt sind oder ob hier nicht nur viel Lärm um nichts gemacht wird. Zu den interessantesten Titeln zählen Novartis, Johnson & Johnson und Pfizer.

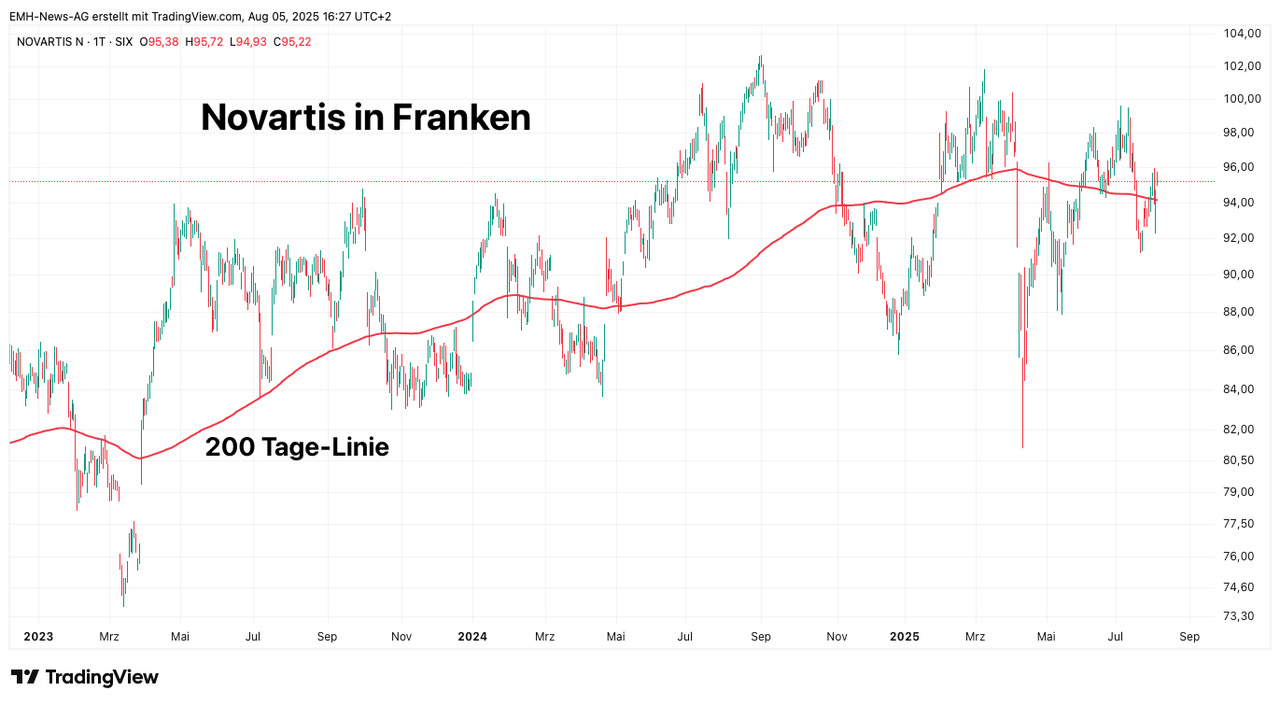

Der Schweizer Pharmakonzern Novartis bewegt sich seit Sommer 2024 an der Börse in einem breiten Seitwärtstrend. Und das, obwohl das operative Geschäft in den letzten Quartalen deutlich an Momentum gewonnen hat. Nach einer langen Phase der Stagnation im operativen Geschäft legte man nun für das 1. Halbjahr ein Umsatzwachstum von 12 % auf 27,3 Mrd. US-Dollar und ein Gewinnwachstum von 20 % auf 9,2 Mrd. US-Dollar vor. Der Erfolg bei Novartis, die sich auf die Entwicklung von innovativen Medikamenten in den Bereichen Immunologie, Neurologie, Onkologie und Herz-Kreislauf- und Stoffwechselerkrankungen spezialisiert hat, baut derzeit vor allem auf Kisqali (Brustkrebs) und Entresto (Herzinsuffizienz) auf. Unterbewertet sind die Aktien nicht, aber der Auslöser für eine Rallye bei den Titeln ist relativ leicht erreichbar. Die Notierungen müssen sich lediglich über 100 Franken etablieren.

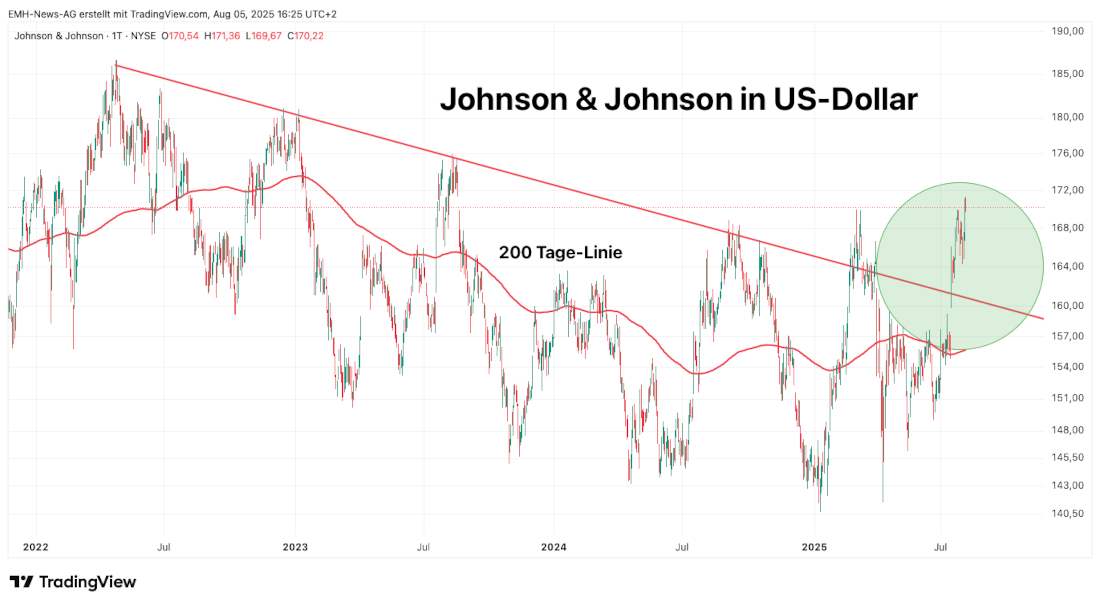

Johnson & Johnson hat diesen Schritt bereits hinter sich gebracht. Die Aktien des riesigen amerikanischen Mischkonzerns (Consumer Health, Medizintechnik und Pharma) befanden sich von April 2022 bis April 2025 in einer Baisse, die insgesamt jedoch sehr gering ausfiel. In den Spitzen gemessen verlor Johnson & Johnson „nur“ ein Viertel seiner Marktkapitalisierung. In diesem Jahr gewann der Konzern wieder an Traktion und konnte wieder neues Umsatzwachstum zeigen, während sich das Ergebnis zuletzt im 2. Quartal deutlich um 18,7 % auf 2,29 US-Dollar je Aktie verbesserte. Besonders stark entwickelten sich die USA und dort die Sparte Medizintechnik. Zusätzlich zu der Turnaround-Chance bieten die Aktien eine Dividendenrendite von knapp über 3 %.

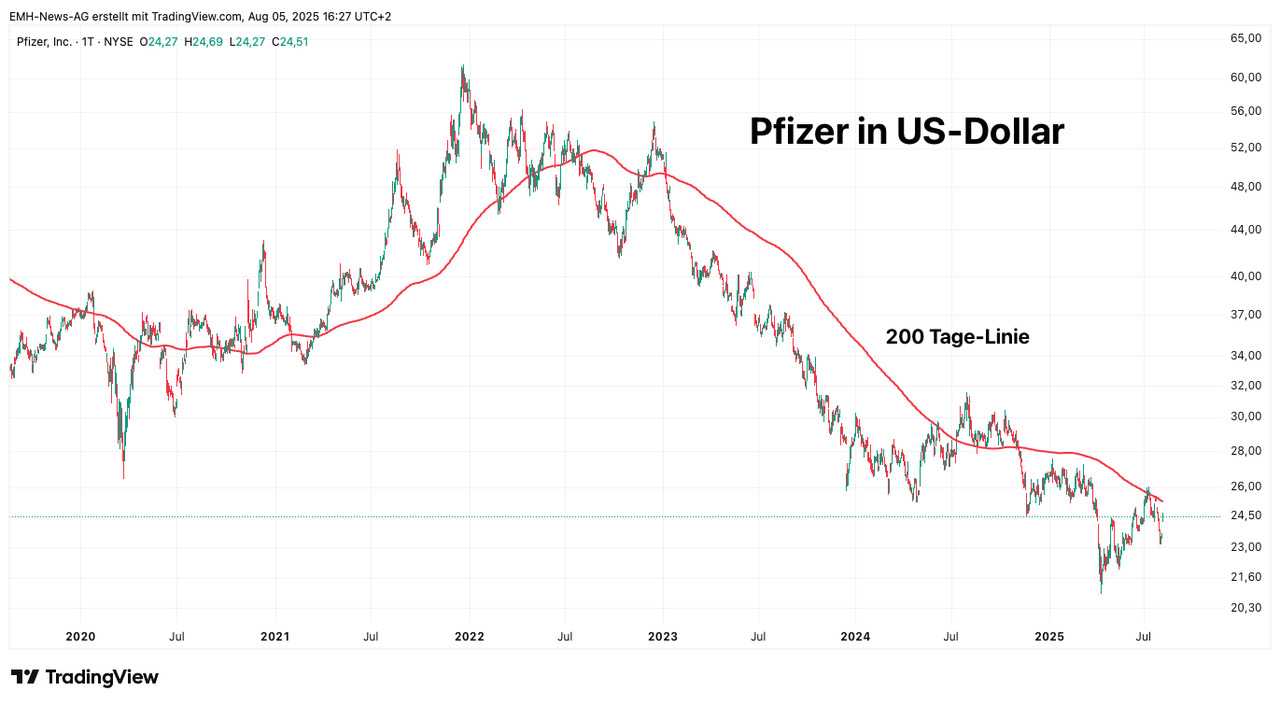

Der Dividendenkönig ist jedoch ausgerechnet Pfizer. Der amerikanische Pharmakonzern hat im Hinblick auf die Corona-Phase einiges an Reputation eingebüßt, aber noch mehr an Wert. Von der Spitze Ende 2021 bis Anfang 2025 gab die Marktkapitalisierung um rund zwei Drittel ab. Ohne Zweifel eine berechtigte Abkühlung der überhitzten Bewertung, aber das Geschäft von Pfizer läuft bei Weitem nicht so schlecht, wie es der Kurs suggeriert. Zuletzt ein Umsatzplus von 10 % auf 14,65 Mrd. US-Dollar und der Gewinn je Aktie sprang von einem Cent auf 0,51 US-Dollar je Aktie. Der entscheidende Punkt ist jedoch: Die Dividendenrendite bei Pfizer beträgt auf dem aktuellen Kursniveau mehr als 7 % und die Ausschüttungen steigen seit 2009 kontinuierlich. Und mit einer Rendite von 7 % lässt sich eine Trendwende im Kurs gelassen aussitzen.

Lass dich von der Erfahrung der Zürcher Börsenbriefe überzeugen und werde Teil des Erfolgs. Teste die Zürcher Börsenbriefe noch heute mit einem exklusiven Rabatt von 30 % auf den regulären Preis für die ersten drei Monate.