Klug investiert

Relevante Kennzahlen für die Bewertung von börsennotierten Beteiligungsgesellschaften

1. Net Asset Value (NAV)

Kernkennzahl: Substanzwert aller Beteiligungen abzüglich Schulden.

NAV je Aktie = NAV / Anzahl ausstehender Aktien.

2. Kurs/NAV-Verhältnis (Discount oder Premium)

Bewertet die Marktmeinung:

Abschlag (Discount) = Anleger trauen dem Management und den Bewertungen weniger.

Aufschlag (Premium) = hohe Reputation, Wachstumsfantasie etc.

3. Total Shareholder Return (TSR)

Kursentwicklung + Dividendenrendite.

Zeigt die Gesamtrendite für Aktionäre über Zeit.

4. Return on NAV (RoNAV)

Performance des Portfolios im Verhältnis zum NAV.

Zeigt, wie effizient das Management das Kapital investiert.

5. Realisierte vs. unrealisierte Gewinne

Wichtig zur Einschätzung der Werthaltigkeit:

Realisierte Gewinne = tatsächlich erzielte Exits.

Unrealisierte Gewinne = Bewertungsanpassungen, potenziell volatil.

6. Gearing / Debt-to-Equity

Fremdkapitalquote: Zeigt den Leverage-Grad und das Finanzierungsrisiko.

7. Kostenquote (Management Ratio)

Verwaltungskosten / NAV.

Hohe Quoten drücken auf die Rendite – besonders wichtig bei extern verwalteten Strukturen.

8. Liquidität / Beteiligungsstruktur

Anteil notierter vs. nicht notierter Beteiligungen.

Wichtig für Bewertbarkeit und Exit-Fähigkeit.

9. IRR (Interner Zinsfuß)

Besonders relevant bei PE-lastigen Vehikeln oder wenn Cashflows aus Exits verfügbar sind.

10. Track Record & Dealflow

Qualität und Konstanz der historischen Performance (z. B. CAGR NAV, Exit-Multiples).

Pipeline für künftige Investitionen.

Bei diversifizierten börsennotierten Holdinggesellschaften (z. B. Mischkonzerne, Industriekonglomerate, Beteiligungsholdings mit kontrollierten Mehrheitsbeteiligungen) verschiebt sich der Bewertungsfokus etwas gegenüber klassischen Beteiligungsgesellschaften oder PE-Investoren.

Hier können zusätzlich oder modifiziert folgende Kennzahlen und Bewertungsansätze berücksichtigt werden:

1. Sum of the Parts (SOTP) / NAV-Ansatz

Kernmethode zur Bewertung.

Einzelbewertung der Beteiligungen (z. B. DCF, Marktwert, Peer-Multiples) + Nettofinanzposition = Gesamtwert.

Bei kontrollierten börsennotierten Beteiligungen ggf. mit Holdingabschlag.

Wichtig: Unterschiedliche Bewertungsmethoden je nach Beteiligungstyp:

Mehrheitlich kontrolliert + konsolidiert: EV/EBITDA oder DCF

Börsennotiert (nicht konsolidiert): Marktwert

Private Beteiligungen: Fair Value, Peer-Vergleich

2. Holdingabschlag (Holding Discount)

Häufig zwischen 10 – 40 % auf den berechneten NAV/SOTP-Wert.

Gründe: Steuerineffizienz, Verwässerung, fehlende Transparenz, Kapitalallokationsrisiko.

Markt impliziert den Discount i. d. R. über den Kurs/NAV-Vergleich

Je operativer, desto geringer der Discount

3. Kapitalallokationsqualität (RoIC vs. Kapitalkosten)

Return on Invested Capital (RoIC) versus WACC – zeigt, ob das Management langfristig Mehrwert schafft.

Sehr wichtig bei aktiven Holdings mit Reinvestitionen, Expansion, M&A.

4. Konzern-Kennzahlen (wenn konsolidiert)

Wenn voll konsolidiert, zusätzlich klassische Kennzahlen:

EBIT/EBITDA-Marge

Umsatzwachstum

Konzernergebnis je Aktie (EPS)

Aber: Diese Kennzahlen greifen oft zu kurz, wenn Beteiligungen sehr unterschiedlich sind.

5. Cash Conversion / Ausschüttungskraft

Free Cash Flow (FCF) auf Holding-Ebene.

Dividendenzuflüsse vs. eigene Ausschüttungen.

Wichtig: Reicht der operative Cashflow, um die Dividende zu decken?

Cash Flow Wachstum

Wichtig: regelmäßige, kleinere, Akquisitionen über den Cash Flow möglich?

6. Verschuldung auf HoldCo-Ebene

Schulden der Holding selbst – getrennt von operativen Beteiligungen.

Net Debt / HoldCo-Assets oder Net Debt / Dividendenzuflüsse.

7. Transparenz der Segmentberichterstattung

Ermöglicht eine saubere SOTP-Modellierung.

Wichtiger Soft-Faktor bei der Bewertung, besonders bei vielen Private Assets.

8. Bewertung im Peer-Vergleich

Kurs/NAV, EV/EBIT, P/E etc. im Vergleich zu anderen Holdings oder Mischkonzernen.

Auch Discount zu Sum-of-the-Parts historisch vs. aktuell ein wichtiger Indikator.

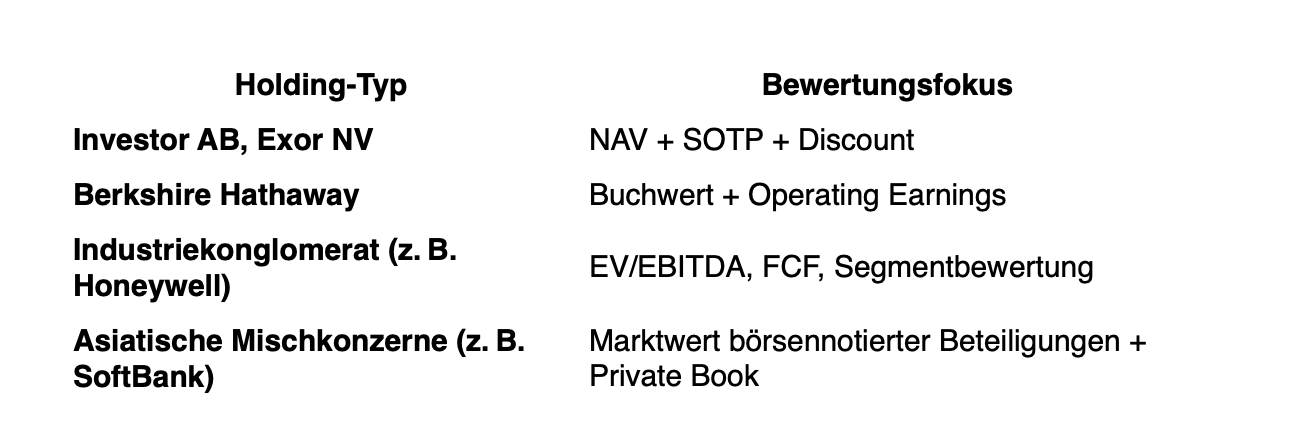

Beispiel-Ansätze je nach Typ:

Zusätzlich gilt es nach meinen Erfahrungen auch die „stillen“ Wettbewerbsvorteile dieser Art von Unternehmen zu beachten. Kapital allein ist kein Vorteil und Kennzahlen sind nur ein Indikator, denn erfolgreiche Beteiligungsunternehmen investieren nicht nur klug – sie bauen über Jahre eine Struktur, in der kluges Investieren zum System wird. Sie sind systematisch geführte Organisationen mit klaren kulturellen Leitplanken. Sie investieren nicht nur in Firmen – sondern in Muster von Exzellenz, die langfristig tragen.

Und der CEO ist nicht nur eine Person an der Spitze – sondern ein Katalysator für Denkweise, Prioritäten und Kapitalphilosophie. Anders als rein operative Unternehmen, die sich durch Produktentwicklung oder Vertrieb differenzieren, leben Beteiligungsunternehmen von Entscheidungen auf Metaebene: Kapitalallokation, Führungskultur und strategische Geduld.

Dies ist keine Anlageberatung. Bitte informiert euch vor einer Geldanlage über die Risiken und beachtet unsere Hinweise hier.