Börsen-Quickie

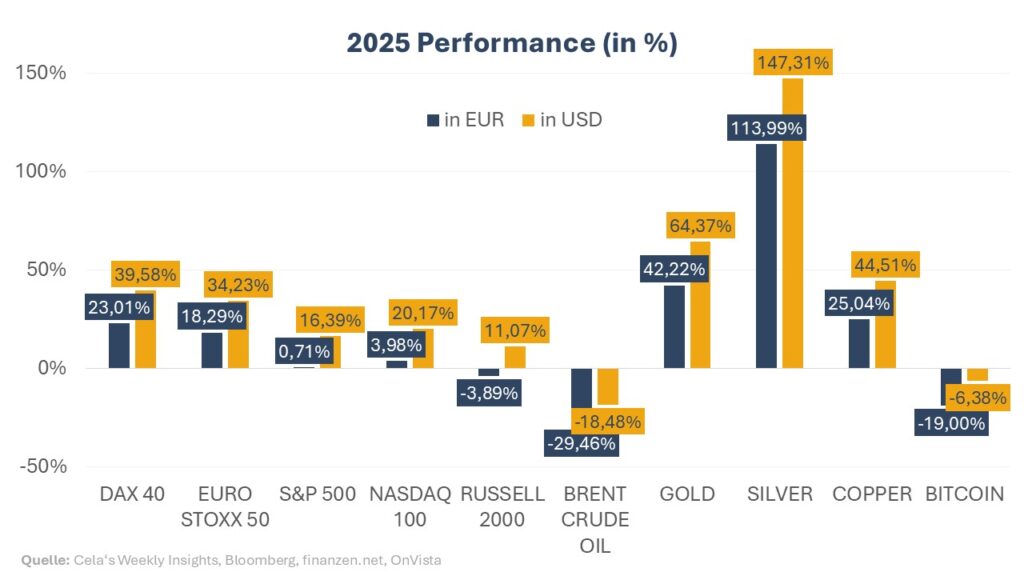

Doch wie das Sprichwort sagt: Schönheit liegt im Auge des Betrachters – und beim Investieren gilt das auch für die Performance. Denn entscheidend ist nicht nur was steigt, sondern auch in welcher Währung du hältst. Für europäische Anleger mit einem Euro-Depot heißt das: Währungseffekte gehören zwingend zur Gesamtrendite.

Und genau hier liegt der Punkt: Der Euro gewann 2025 deutlich gegenüber dem US-Dollar (+13,47%). Damit wurde die zweistellige Performance des Russell 2000 aus europäischer Sicht sogar negativ – präzise: -3,89%. Die USA hatten also ein sehr starkes Jahr – klar über dem langfristigen Durchschnitt der letzten 30 Jahre und darüber hinaus – doch für Euro-Investoren lag der S&P 500 am Ende nur knapp über 0%.

Ein starkes Jahr für europäische Aktien – besonders aus US-Perspektive

Wenn wir die Tabellen drehen, sehen wir ein sehr starkes Jahr für europäische Aktien – vor allem, weil der deutsche Index 2025 mit +23,01% voranging, gefolgt vom Euro Stoxx 50, der Unternehmen wie ASML, SAP, Siemens, LVMH, Allianz, Airbus usw. enthält, mit +18,29%.

Für US-Investoren war 2025 allerdings ein extrem gutes Jahr, um in Europa zu investieren. Inklusive der Dollar-Schwäche schloss der deutsche Leitindex DAX 40 bei fast 40%, und der Euro Stoxx 50 lag leicht über 34%. Gar nicht schlecht – aber auch ein Grund, warum US-Investoren, insbesondere, in Europa möglicherweise ein paar Gewinne mitnehmen und 2026 woanders allokieren könnten.

Doch 2025 ging es nicht nur um große Währungsbewegungen. Es war auch ein Jahr sehr unterschiedlicher Zentralbankpolitiken rund um den Globus – und ein Jahr, in dem klassische Edelmetalle wieder aufgetaucht sind und Krypto-Assets ein oder zwei Lektionen erteilt haben. Vor allem, weil Silber neue Rekorde erreichte und das Jahr fast mit +150% beendete, und Gold in USD knapp +65%.

Zentralbankpolitik: Drei Volkswirtschaften, drei sehr unterschiedliche Wege

Lass uns zuerst über Zentralbankpolitik in Japan, Europa und den Vereinigten Staaten sprechen – das erklärt auch, warum wir einen solchen Schub bei Edelmetallen gesehen haben. Am Ende dieses Artikels kommen wir dann zu einigen Punkten, auf die wir 2026 schauen und die die Ergebnisse am Aktienmarkt beeinflussen könnten.

Wie bei jeder Prognose möchte ich daran erinnern: Das hier ist keine Finanzberatung. Alles, was wir im Voraus „sehen“, ist in der Regel bereits eingepreist. Und falls es dann tatsächlich eintritt, reagieren Märkte oft erstaunlich gelassen – weil Märkte immer nach vorne schauen.

Die Zentralbankpolitik im Jahr 2025 ging drei unterschiedliche Wege.

In Japan haben wir gesehen, wie die japanische Wirtschaft und der Dienstleistungssektor wieder zum Leben gekommen sind, was Inflationssorgen ausgelöst hat. In der Folge hat Japan seine langjährige Politik negativer Zinsen offiziell hinter sich gelassen – beginnend im Februar 2024. Nach zwei Zinserhöhungen 2024 und zwei weiteren 2025 lag der Leitzins per 19. Dezember 2025 bei 0,75%.

Die Eurozone hingegen pausierte ihren Zyklus der Zinssenkungen, nachdem sie damit im Juni 2024 begonnen hatte. Die Zinsen wurden von 4,50% auf 2,15% gesenkt, wobei die letzte Zinssenkung im Juni 2025 stattfand. Seitdem hält die Europäische Zentralbank eine abwartende Haltung ein, da die Inflation in den meisten Eurozonen-Ländern weitgehend im Rahmen der EZB-Ziele liegt. Gleichzeitig haben viele europäische Volkswirtschaften – wie Deutschland – Schwierigkeiten, wieder auf einen Wachstumspfad zurückzukehren. Das bedeutet: Weitere Zinssenkungen könnten nötig werden, um die europäische Wirtschaft zu stabilisieren.

Auf der anderen Seite des Atlantiks, in den USA, haben wir ein echtes Zentralbank-Drama gesehen. Es begann mit verbalen Eingriffen von Präsident Trump in Fed-Themen (Federal Reserve), verbunden mit Druck auf Fed-Chair Jerome Powell, die Zinsen zu senken. Trotzdem hat sich die amerikanische Wirtschaft als widerstandsfähig erwiesen – insbesondere angetrieben durch den Schub, den KI (AI) in die Wirtschaft gebracht hat.

Die Inflation ist stabil, aber noch nicht vollständig im Einklang mit dem 2%-Ziel der Fed. Gleichzeitig zeigte der Arbeitsmarkt klare Schwächesignale, die sich wahrscheinlich auch 2026 fortsetzen. Mit ihrem Doppelmandat – Preisstabilität (Inflationskontrolle) und Stabilität am Arbeitsmarkt – senkte die Fed die Zinsen 2025 dreimal um jeweils 25 Basispunkte. Das gab den Märkten Stabilität – vor allem bei Technologieaktien, Small Caps und zinssensitiven Sektoren.

In Summe haben wir 2025 also drei große Volkswirtschaften mit drei unterschiedlichen Zentralbank-Haltungen gesehen – und diese Divergenz wird sich sehr wahrscheinlich auch 2026 fortsetzen.

Woher kam die Performance wirklich? Ein Blick auf Sektoren

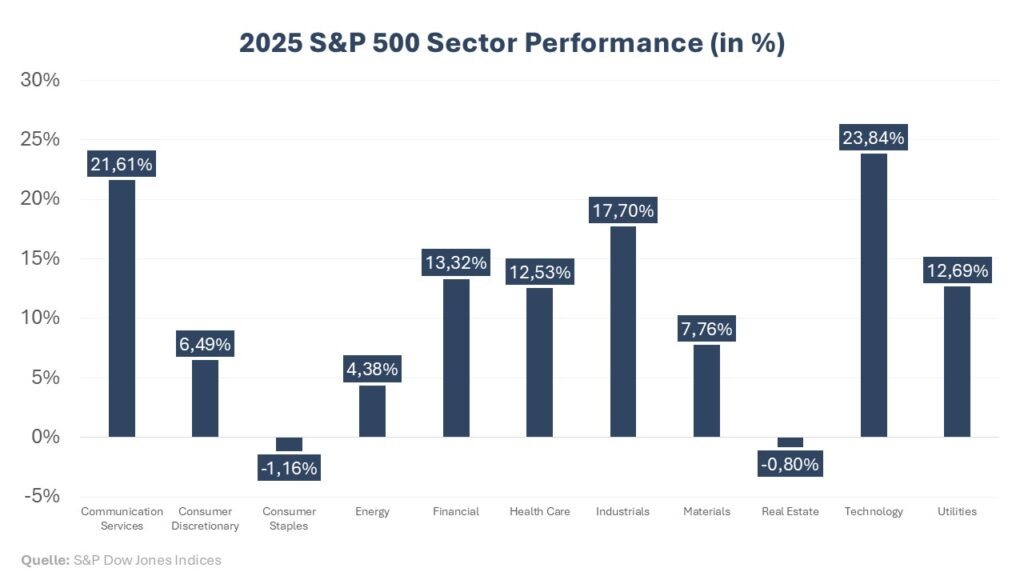

Bevor wir auf das schauen, was 2026 wichtig wird, lohnt sich ein Schritt zurück – und der Blick auf etwas, das oft übersehen wird, gerade in einer Welt, die Dinge gerne zu stark vereinfacht. Wenn wir Index-Performance wöchentlich, monatlich, quartalsweise oder jährlich betrachten, sollten wir verstehen, woher diese Performance tatsächlich kommt, zumindest auf Sektorebene.

Der S&P 500 – einer der wichtigsten Indizes der Welt – besteht aus 11 unterschiedlichen Sektoren, z. B. Basiskonsumgüter (consumer staples), Technologie, Finanzdienstleistungen, Industrie, Gesundheit und mehr. Und nicht alle Sektoren entwickeln sich gleich.

Wenn wir auf den Chart schauen – den ich selbst zusammengestellt habe, mit Daten, die öffentlich auf der S&P Dow Jones Website verfügbar sind – sehen wir, dass zwei Sektoren 2025 klar herausstachen und jeweils Renditen über 20% lieferten.

Technologie führte mit +23,84% – mit Unternehmen wie Nvidia, Palantir und Apple – gefolgt vom Kommunikationsdienstleistungssektor (communication services) mit +21,61%, inklusive Alphabet, Meta und Netflix.

Auf der anderen Seite hatten defensive Sektoren zu kämpfen – wegen eines schwächer werdenden Arbeitsmarktes, weiterhin erhöhter Zinsen und Rezessionsängsten in den USA, ausgelöst durch die Zollpolitik der Trump-Administration Anfang 2025. Basiskonsumgüter – mit Unternehmen wie Walmart, Costco, Procter & Gamble und PepsiCo – beendeten das Jahr mit -1,16%. Immobilien lagen ebenfalls im Minus bei -0,80%, vor allem wegen Sorgen über einen schwächeren Konsumenten und verzögerte Zinssenkungen.

Trotzdem sahen wir insgesamt ein relativ ausgewogenes Bild in den übrigen Sektoren.

Ausblick: Worauf die Märkte 2026 schauen werden

Jetzt geht’s weiter mit 2026 und dem, worauf Experten und Marktteilnehmer besonders achten werden.

Wir haben den Elefanten im Raum noch nicht angesprochen: die überraschende Performance von sicheren Häfen wie Gold und Silber. Genau in dem Moment, als viele dachten, beide hätten ihre Hochs erreicht und seien „reif“ für eine Korrektur, drückten beide Metalle auf neue Rekorde.

Die große Frage: Geht diese Rallye 2026 weiter?

Die ehrliche Antwort: vielleicht.

Gold und Silber sind notorisch schwer zu bewerten, weil sie keine Dividenden zahlen und keine Cashflows erzeugen. Ihr innerer Wert ist daher mit klassischen Bewertungsmodellen für Aktien nur schwer messbar. Gleichzeitig dienen Edelmetalle als eine Art Versicherung gegen Inflation und Währungsabwertung – besonders in Phasen, in denen Zentralbanken die Zinsen senken, „dovisher“ werden oder sogar die Möglichkeit von quantitativer Lockerung signalisieren (quantitative easing).

Dazu kommt die industrielle Nachfrage nach Silber – besonders getrieben durch KI, Halbleiter und High-End-Computing – und damit wird klarer, warum Silber so aggressiv gestiegen ist und zeitweise in Richtung 80 USD je Unze lief.

Ob diese Rallye weitergeht, hängt stark von der konjunkturellen Entwicklung ab – und davon, ob Zentralbanken zu aggressiveren Maßnahmen gezwungen werden.

KI, Gewinnerwartungen und das Risiko der Enttäuschung

Ein weiteres großes Thema 2026 werden Unternehmensgewinne sein. Unternehmen rund um KI haben starkes Wachstum bei Umsatz, Nettogewinn und Gewinn je Aktie geliefert. Gleichzeitig haben große und kleine Unternehmen massive Ausgabenprogramme gestartet, um im KI-Wettrennen relevant zu bleiben.

Die Kernfrage ist, ob diese Investitionen sich in nachhaltigen Gewinnen widerspiegeln. Die Erwartungen sind hoch – und jeder kleine „Miss“ kann zu heftigen Abverkäufen führen. Gleichzeitig haben sich Investoren an dieses Muster gewöhnt und sehen solche Abverkäufe oft als Kaufchance.

Der US-Dollar: Eine Schlüsselvariable für globale Märkte

Zum Schluss müssen wir über den US-Dollar sprechen. Der Dollar verlor 2025 deutlich an Boden gegenüber großen Währungen, besonders gegenüber dem Euro. Ein schwächerer Dollar hat US-Unternehmen unterstützt, die mehr als 50% ihrer Umsätze außerhalb der USA erzielen. Und da die USA der größte Dienstleistungsexporteur der Welt sind, hat auch die US-Wirtschaft von diesem Trend profitiert.

Wir haben eine ähnliche Dollar-Schwäche bereits in der frühen Phase von Trumps erster Präsidentschaft gesehen, bevor der Dollar letztlich seine Stärke zurückgewann. Investoren werden deshalb genau beobachten, ob die US-Wirtschaft weiterhin die Erwartungen schlägt – die BIP-Daten wurden bislang größtenteils nach oben revidiert.

Eine schwächere US-Wirtschaft, kombiniert mit schnellen Zinssenkungen, könnte den Dollar allerdings weiter drücken. Zusätzlich kommt Unsicherheit dazu: Im Mai bekommt die Fed einen neuen Vorsitzenden (Federal Reserve Chair). Ob die Fed ihre Unabhängigkeit trotz politischen Drucks wahrt, wird eine zentrale Rolle spielen – und entscheidend dafür sein, ob der EUR/USD-Kurs Richtung 1,20 und höher geht oder Richtung 1,10 und tiefer.

Abschließende Gedanken

Alles in allem – ohne zu sehr in geopolitische Spekulationen abzudriften – werden die Märkte 2026 genau auf die Zentralbankpolitik (vor allem in den USA), den Zustand der europäischen Wirtschaft, die Nachhaltigkeit des massiven KI-Spendings und die Entwicklung des US-Dollars schauen.

Ich werde hier sein und das alles mit euch begleiten – täglich, wöchentlich, monatlich und jährlich – über meine verschiedenen Formate hinweg.