RENTENLÜCKE

Die Rente mag in Deutschland vielleicht sicher sein, reicht aber in den meisten Fällen bei Weitem nicht aus. Der Artikel soll auf möglichst einfache Weise zeigen, wie sich die individuelle Rente zusammensetzt und wie man sich die Rentenlücke, also die Differenz zwischen aktuellem Gehalt und künftiger Rente ausrechnen kann. Außerdem werde ich Ideen und Ansätze vorschlagen, um diese Lücke zu schließen.

Ich selbst habe mich erst vor kurzem mit diesem Thema auseinandergesetzt und glaubt mir, es gibt weitaus schönere Themen. Doch wir können nicht vermeiden, dass wir eines fernen Tages nicht mehr fähig sein werden, unsere jetzige Produktivität aufrecht zu erhalten und finanziell für uns zu sorgen.

Am 08.03.2022 veröffentlichte der Tagesspiegel einen Artikel, der besagte, dass die Zahl der Rentner, die auf Hartz IV angewiesen sind, seinen Höchststand erreicht hat. Im vergangenen September 2021 bezogen nämlich 579.095 Ruheständler (!!) die Grundsicherung im Alter. Das ging aus einer Datenabfrage der Linken-Bundestagsfraktion beim Statistischen Bundesamt hervor. Wissenswert ist auch, dass besonders Frauen (321.745) davon betroffen sind. Das bedeutet nichts anderes als steigende Altersarmut.

Die Rente setzt sich aus Einkommen, Alter, dem Ort beziehungsweise ob man in West- oder Ostdeutschland arbeitet, seiner Ausbildung(sdauer) und den damit zusammenhängenden Rentenpunkten (Jahresbruttoeinkommen geteilt durch Durchschnittsentgeld) zusammen. Beruflichen Ausbildungszeiten bis zum Alter von 25 Jahren werden als rentenrechtliche Zeiten erfasst. Pro Jahr Berufsausbildung können 0,75 Punkte, für maximal drei Jahre, angesetzt werden. Max. 2,25 Rentenpunkte für Zeiten der beruflichen Ausbildung.

Es gibt mittlerweile viele Online-Anbieter, bei denen man seine Rente und somit auch seine Rentenlücke kostenfrei ausrechnen kann. Die Rentenlücke ist nämlich die Differenz zwischen dem (letzten) Gehalt als Berufstätiger und dem Geld, das man als gesetzliche Rente bezieht. Möglichkeiten zum Ausrechnen dessen sind beispielsweise der Finanzflussrechner für den du aber Faktoren wie deine Rentenpunkte benötigst, die wiederum über einen anderen Rechner ermittelt werden können. Um deine zukünftige Rente über diesen Weg auszurechnen, musst du aber spekulative Zukunftsprognosen über dein Gehalt machen.

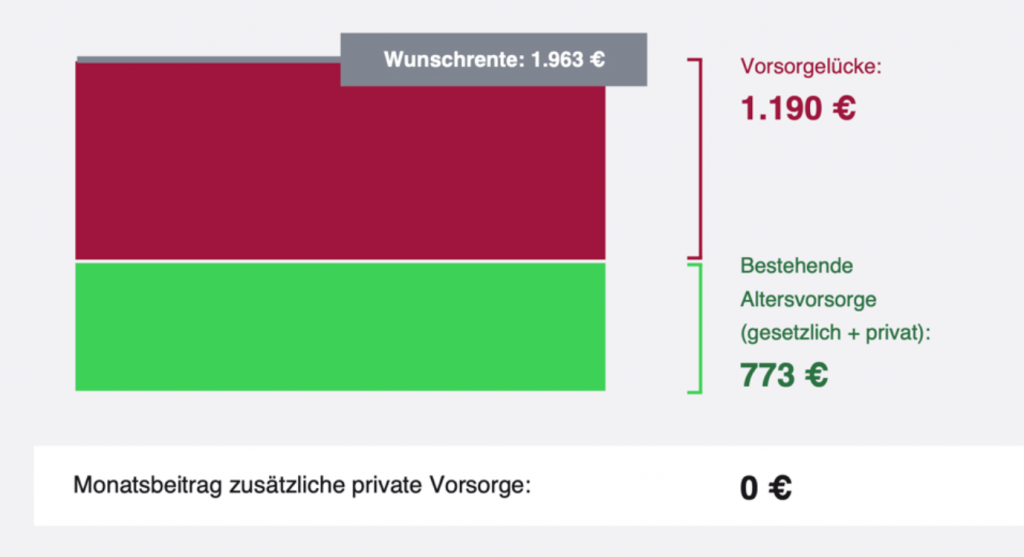

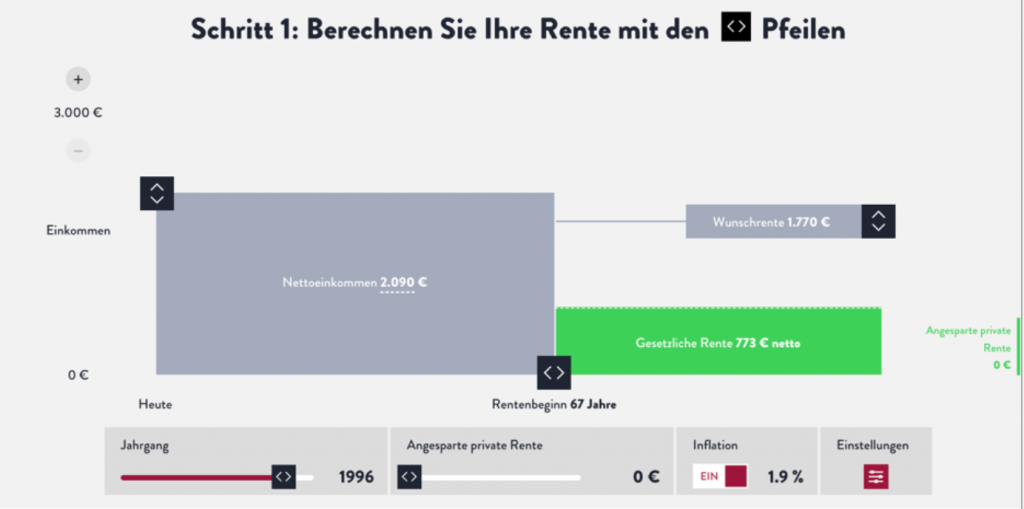

Um ein Bild davon zu bekommen, wie die Rente bei dem gegenwärtigen Gehalt aussehen würde, kann man diesen Rechner nutzen. Meiner Meinung nach macht der letztere Rechner auch mehr Sinn, weil man das Ganze so anschaulich und realitätsbezogen darstellen kann. Als Beispiel habe ich mit ihm kalkuliert, auf was sich meine Rente bei einem Nettogehalt von 2.090 Euro, ohne private Vorsorge und mit dem Einbeziehen der jetzigen Inflationsrate belaufen würde. Das Ergebnis (Q2), 773 Euro, ist erschreckend.

Je nach Gehaltssteigerung, Inflation und Rentenanpassungen ändert sich die Höhe der Rentenlücke natürlich noch etwas, aber ich denke, dass es für das Verständnis von Vorteil ist, sich an der Gegenwart zu orientieren und ggfs. bei Änderungen neu zu rechnen.

Viele Experten gehen davon aus, dass man im Alter nur noch etwa 70 Prozent seines bisherigen Einkommens benötigt. Da dies aber in Wirklichkeit stark von der individuellen Lebensvorstellung abhängig ist, möchte ich eine höchstwahrscheinlich sehr hilfreiche Übung machen: Man stelle sich vor, wie man im Alter aussehen wird. Wo man leben will und mit wem man dort leben will? Ziel ist es sich die Situation, die in einigen Jahren auf einen zukommt, ein wenig konkreter vor Augen zu halten, um sich daraus ein individuelles Ziel für die Zukunft ableiten zu können.

Trotz der bisherigen, nur vom monatlichen Gehalt ausgehenden Kalkulationen, die ziemlich düster aussehen oder gerade deswegen, möchte ich auf Umwege beziehungsweise Zusatzwege eingehen: Privatvorsorge.

Damit ist gemeint, dass man bereits während seinem Arbeitsleben regelmäßig Geld spart und es im besten Fall auch gleich investiert. Innerhalb der Privatvorsorge gibt es mehrere Optionen, um später nicht in die Altersarmut zu rutschen und seinen Lebensstandard zu halten, wenn nicht sogar verbessern zu können.

Die meisten Menschen in meinem Umkreis scheuen sich vor Investitionen. Lieber nehmen sie in Kauf, dass ihr Geld schleichend an Wert verliert. Deswegen kann passives Einkommen, zum Beispiel durch ETFs ein guter Anfang sein.

Ein ETF (Exchange Traded Funds) ist ein Finanzprodukt, welches einen Aktienindex wie beispielsweise den MSCI World oder den DAX abbildet. So braucht man also nur dieses eine Produkt, um in über tausend Unternehmen investiert zu sein.

Alternativ kann man sich auch mit einzelnen Industrien und Unternehmen beschäftigen, an dessen Zukunft und Nutzen man glaubt. Hier sollte man sich mehr Zeit nehmen, aber sobald man sich für ein Investment entschieden hat, seine Finger und Gedanken zumindest für einen gewissen Zeitraum ruhen lassen. Viele Leute machen den Fehler, bei den kleinsten Schwankung wieder zu verkaufen und somit Verluste zu machen und sich so nachhaltig von Investitionen abgeschreckt zu sein. Auch Gold kann eine Anlagestrategie für die Zeit nach dem Arbeitsleben sein. Wenn man sich den Goldpreis der letzten Jahrzehnte anschaut, sieht man schnell, dass ein Mensch, der jetzt in Rente ist und vor 40 Jahren investiert hätte, stark von diesem Investment profitiert hätte.

Fazit

Abschließend kann man sagen, dass man sich nicht allein auf die gesetzliche Rentenversicherung verlassen kann, sondern zusätzlich privat für das Alter vorsorgen muss. Es gibt unterschiedlichste Möglichkeiten, mal mehr oder weniger risikoreich, um das zu tun. Auch wenn es ein ungemütliches Thema ist, dass erst in weiter Zukunft relevant für einen wird, schadet es nicht, sich so früh wie möglich damit auseinanderzusetzen. Nur so kann das für viele Unvermeidbare, vermeidbar werden.