DER BLICK AUS ZÜRICH

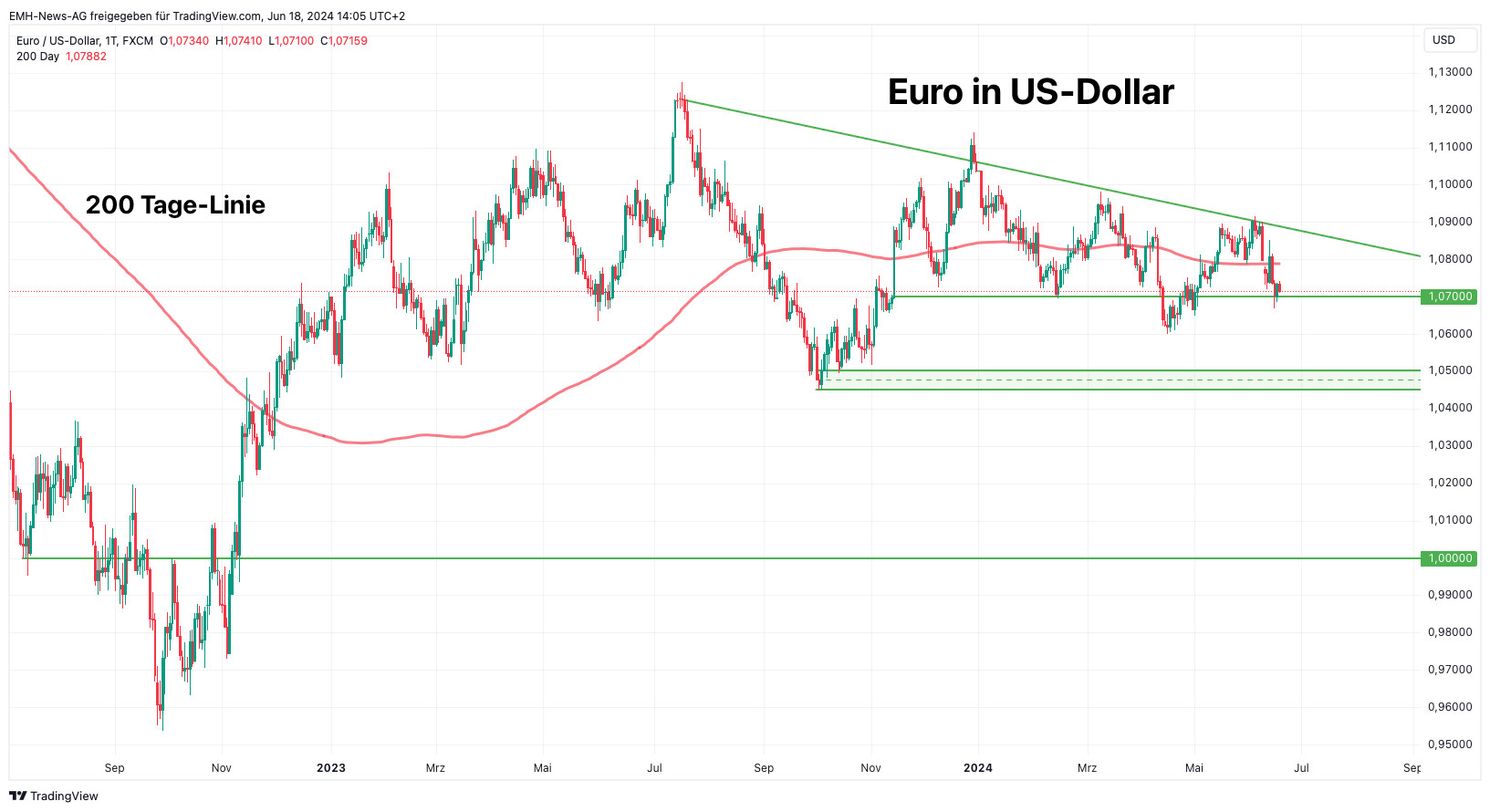

Seit inzwischen eineinhalb Jahren tritt der US-Dollar aus Sicht der Europäer auf der Stelle. Der Euro zeigt vor allem in diesem Jahr eine enorm stabile Trading-Range zwischen 1,07 und 1,08 Dollar. Schaut man bis Anfang 2023 zurück, liegen die äußeren Ränder des Trends zwischen 1,045 und 1,12 Dollar. Bei den Spitzen handelte es sich jedoch jeweils nur um kurze Episoden. Der Kern des Trends bewegt sich in dieser Zeit eng um die aktuelle Spanne herum.

Doch was bewirkt diese augenscheinliche Ruhe? Im Kern werden Währungen immer als Pärchen dargestellt. Man sucht also einen relativen Vergleich, weswegen es notwendig ist, beide Seiten zu betrachten. Und dabei ist nicht nur der Status quo von Interesse, sondern selbstverständlich ist (wie immer) auch die erwartete zukünftige Entwicklung der unterliegenden Katalysatoren von höchster Bedeutung.

Wer bietet mehr Zinsen?

Grundsätzlich spiegelt der Außenwert einer Währung vor allem die Stärke oder Schwäche der jeweiligen Volkswirtschaft wider. Entscheidend bei der Bewertung sind Themenbereich wie die Bonität, die Entwicklung der Konjunktur und der Leistungsbilanz, aber auch die Kapitalflüsse in die Währung hinein und aus der Währung heraus. Der alles überragende Katalysator ist jedoch das jeweilige Zinsniveau. Und dabei spielt das kurze Ende der Zinsstrukturkurve, das von den Notenbanken gesetzt wird, nur eine untergeordnete Rolle. Worauf die Devisenhändler am meisten schauen, ist das lange Ende der Zinsstrukturkurve und die Richtung, in die sich die Renditen bewegt. Dabei gilt:

Je höher das Zinsniveau und je stärker die Zinsen steigen, desto größer sind die Chancen für eine Aufwertung. Denn eine Aufwertung geschieht immer im Verhältnis zu einer anderen Währung. Ist das Zinsniveau der Vergleichswährung auch hoch und steigen die Zinsen, dann bewegt sich das Währungspärchen beispielsweise in einer Stagnation. Denn Veränderung im Devisenkurs benötigen vor allem eine Veränderung der Zinsdifferenzen. Und da die Zinsen im Euro und im US-Dollar stark gestiegen sind und seit Langem auf hohem Niveau verharren, ist das Verhältnis von Euro zu Dollar zuletzt sehr ausgeglichen gewesen.

EZB wirft mehr Fragen als Antworten auf

Die Zinswende im Euro kann dies jedoch ändern. Hätte die EZB im Juni nicht nur die Zinsen um 25 Basispunkte gesenkt, sondern auch noch die Inflationserwartungen gesenkt, wäre die Reaktion am Devisenmarkt noch deutlicher ausgefallen. Eingepreist worden wäre dann ein zukünftig fallendes Zinsniveau im Euro, während die Federal Reserve das Zinsniveau unverändert hochhielt und gleichzeitig die Inflationserwartungen erhöhte, was das Renditenniveau am Anleihemarkt hochhält. Die Zinsdifferenz zwischen Dollar und Euro hätte sich dann deutlich ausgeweitet, was eine sichtbare Aufwertung des Dollar gegen Euro nach sich gezogen hätte.

Die EZB hinterließ mit den jüngsten Entscheidungen jedoch mehr Fragen als Antworten. Man senkte das Zinsniveau, aber erhöhte gleichzeitig die Inflationserwartungen und betonte gleichzeitig noch einmal, dass man „datenbasiert“ entscheidet. Offensichtlich nicht, weswegen der Euro Anleihemarkt nur sehr zurückhaltend auf die Zinssenkung reagierte. Die Anleger sind skeptisch, ob die EZB im 2. Halbjahr an ihrem Zinssenkungskurs festhalten wird. Entsprechend gering weitete sich die Zinsdifferenz zugunsten des Dollar aus.

Schwache Konjunktur belastet den Euro

Was aber für fallende Renditen im Euro spricht, ist die unterschiedliche Konjunkturentwicklung. Die Kernländer der Euro-Zone, allen voran Deutschland, wachsen sehr viel langsamer als die USA. Insbesondere die Schwäche der deutschen Wirtschaft, die auch keine Anstalten macht, sich zu verbessern, belastet Europa, denn Deutschland allein steht für rund ein Drittel der Wirtschaftsleistung in der Euro-Zone. Und wenn ein Drittel stagniert, muss der Rest umso stärker wachsen, um den Zeiger noch zu bewegen.

Die steigende Differenz der Wirtschaftsleistung zwischen den USA und der Euro-Zone preist der Devisenmarkt sehr wohl ein. Denn Volkswirtschaften, deren Wirtschaftswachstum schwach ist oder deren Wirtschaftsleistung gar schrumpft, verzeichnen in der Regel sinkende Preisteuerungsraten. Das gilt sicherlich für Deutschland, wenngleich die anhaltend hohen Lohn- und Gehaltssteigerungen immer noch zu einer erhöhten Sockelinflation führen.

Welche Perspektiven hat der US-Dollar?

Die Richtung steht also fest. Die Zinsen und Renditen im Euro werden tendenziell wieder fallen und im Zweifel auch schneller als im Dollar. Diese Konstellation beginnt der Devisenmarkt nun einzupreisen und erste Spekulationen beginnen. Im Mittelpunkt steht aktuell die Marke von 1,06 Dollar. Gelingt den Dollar-Bullen der Break, wird sich der Markt schnell Richtung 1,045 Dollar bewegen. Dort wird es spannend, weil der Euro darunter nur noch sehr schwache Unterstützungen hat. Die nächste wichtige Auffangzone liegt dann bei der Parität.

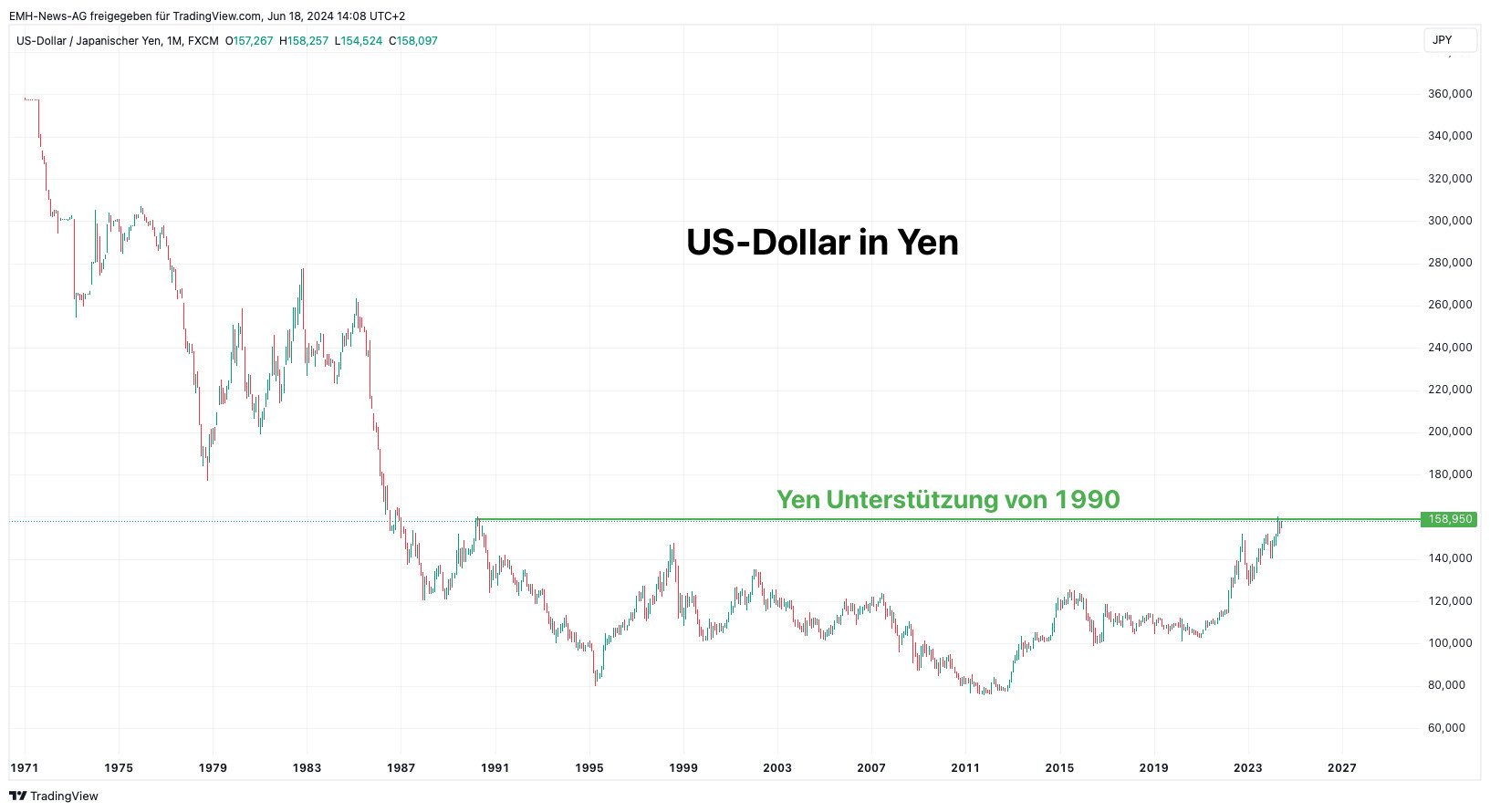

Rutscht der Markt aus dem seit Anfang 2023 geltenden Seitwärtstrend, werden über die Cross-Rates auch die anderen Währungspärchen angestoßen. Das wichtigste Pärchen, neben Euro / Dollar, ist dann zweifelsohne Dollar / Yen. Denn der Yen ist aktuell auf dem Niveau von 1990 positioniert worden. Und diese Unterstützung ist die letzte wichtige, um eine weitere harte Abwertung des Yen zu verhindern. Was von Bedeutung ist, denn der Yen ist die Funding-Währung der Welt. Wer mehr zu dem Thema Devisen wissen möchte, liest den Zürcher Finanzbrief.

Lass dich von der Erfahrung der Zürcher Börsenbriefe überzeugen und werde Teil des Erfolgs. Teste die Zürcher Börsenbriefe noch heute mit einem exklusiven Rabatt von 30 % auf den regulären Preis für die ersten drei Monate.