Börsen-Quickie

Auch im Januar standen Themen wie Venezuela, Iran, Grönland und neue Handelskonflikte im Mittelpunkt. Dazu kamen starke Bewegungen bei Rohstoffen und Edelmetallen. Der Jahresbeginn zeigte einmal mehr: Die Märkte starten mit viel Tempo, großer Unsicherheit – und einer ganzen Reihe offener Fragen.

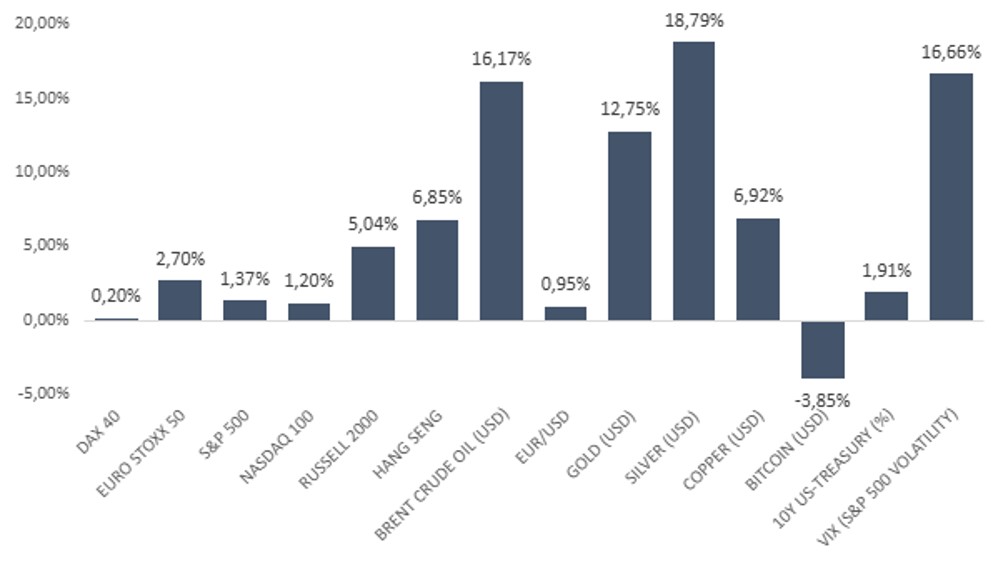

Performance-Überblick: Solider Start mit starken Rohstoffimpulsen

Ein Blick auf die Performance-Tabelle zeigt insgesamt einen konstruktiven Jahresauftakt. Besonders Europa präsentierte sich stabil. Der Euro Stoxx 50 konnte sich an die Spitze setzen, angeführt von starken Einzelwerten wie ASML, die einen hervorragenden Start ins Jahr hinlegten. Auch der DAX bewegte sich leicht im positiven Bereich.

In den USA starteten sowohl der S&P 500 als auch der Nasdaq mit moderaten Zugewinnen ins Jahr. Auffällig bleibt die anhaltende Stärke der Nebenwerte: Der Russell 2000 setzte seine Erholung fort, gestützt durch die Aussicht auf weitere Zinssenkungen im Jahresverlauf – ein Umfeld, das insbesondere kleineren Unternehmen zugutekommt.

Besonders markant entwickelte sich der Rohstoffbereich. Die Ölpreise zogen kräftig an, getrieben von geopolitischen Risiken und der wachsenden Sorge vor einer möglichen Eskalation im Nahen Osten. Auch am Devisenmarkt war Bewegung: Der Euro zeigte sich gegenüber dem US-Dollar fester, was teilweise als politisches Signal gegenüber der aktuellen US-Administration interpretiert wurde.

Die Edelmetallmärkte verliefen im Januar äußerst volatil. Gold und Silber verzeichneten zunächst starke Kursgewinne, bevor gegen Monatsende erste Gewinnmitnahmen einsetzten. Der Februar dürfte zeigen, ob sich dieser Trend fortsetzt oder eine neue Aufwärtsphase beginnt.

Bitcoin blieb dagegen in einer Seitwärtsbewegung gefangen und konnte keinen klaren Trend ausbilden. Gleichzeitig stiegen die Renditen zehnjähriger US-Staatsanleihen spürbar an – ein Hinweis darauf, dass Investoren wieder höhere Risiken einpreisen. Auch der Volatilitätsindex (VIX) legte deutlich zu und unterstrich das nervöse Marktumfeld.

Geldpolitik und Makro: Mehr Klarheit, aber viele Fragezeichen

Makroökonomisch brachte der Januar etwas mehr Transparenz. Die US-Notenbank beließ die Leitzinsen unverändert in der aktuellen Spanne (3,5-3,75%). Für das Jahr 2026 werden weiterhin mehrere Zinssenkungen erwartet, wenngleich der genaue Zeitpunkt offen bleibt.

Besondere Aufmerksamkeit erhielt die Rede von Jerome Powell, der eindringlich dazu aufrief, die Geldpolitik auch künftig strikt datenabhängig zu gestalten und politische Einflüsse zu vermeiden. Kurz darauf kündigte Donald Trump offiziell an, dass Kevin Warsh im Mai die Führung der Fed übernehmen soll. Die Märkte reagierten auf diese Personalentscheidung insgesamt positiv, was sich sowohl an den Anleiherenditen als auch an den Devisenmärkten widerspiegelte.

Zum Monatsende beruhigte sich der Euro-Dollar-Kurs spürbar, nachdem zuvor deutliche Ausschläge zu beobachten waren. Insgesamt zeigt sich: Die Märkte honorieren derzeit Klarheit – bleiben aber äußerst sensibel gegenüber politischen und geldpolitischen Signalen.

Sektor-Rotation im S&P 500: Defensive Stärke und Rohstoff-Fokus

Ein Blick auf die Sektorentwicklung im S&P 500 zeigt für den Jahresauftakt ein interessantes Bild. Besonders gefragt waren defensive und rohstoffnahe Bereiche. Consumer Staples, Energy und Materials entwickelten sich überdurchschnittlich und profitierten von Inflationssorgen, geopolitischen Risiken und steigenden Rohstoffpreisen.

Im Gegensatz dazu kam es im Technologiesektor vermehrt zu Gewinnmitnahmen. Nach der starken Entwicklung im Vorjahr standen insbesondere Infotech-Titel unter Druck. Auch Versorger gehörten zu den schwächeren Bereichen. Diese Verschiebung deutet auf eine zunehmende Sektorrotation hin, weg von reinen Wachstumswerten hin zu defensiveren und substanzstärkeren Segmenten.

Unternehmenszahlen: Große Ausschläge bei Big Tech und SAP

Der Januar war zudem geprägt von zahlreichen Unternehmensberichten. Vor allem bei den sogenannten „Magnificent Seven“ fielen die Reaktionen sehr unterschiedlich aus. Während Meta nach überzeugenden Zahlen deutlich zulegen konnte, reagierten Investoren bei Microsoft mit Zurückhaltung. Eine vorsichtigere Prognose führte hier zu Gewinnmitnahmen, obwohl das operative Geschäft stabil blieb.

Auch in Europa sorgten Quartalszahlen für Bewegung. SAP präsentierte zwar solides Wachstum im Cloud-Bereich, wählte für 2026 jedoch einen konservativen Ausblick. Dies wurde von den Märkten deutlich abgestraft: Die Aktie geriet zeitweise massiv unter Druck. Das zeigt, wie sensibel Anleger derzeit auf jede Form von Unsicherheit reagieren.

Fazit und Ausblick: Volatilität bleibt der ständige Begleiter

Der Januar 2026 hat deutlich gemacht: Die Märkte bleiben nervös. Hohe Ausschläge nach oben und unten, schnelle Stimmungswechsel und starke Reaktionen auf Nachrichten gehören weiterhin zum Alltag. Anleger bewegen sich in einem Umfeld, das von geopolitischen Risiken, geldpolitischer Unsicherheit und strukturellem Wandel geprägt ist.

Für die kommenden Monate wird entscheidend sein, wie die großen Notenbanken weltweit agieren – insbesondere die Federal Reserve, die Europäische Zentralbank und die Bank of Japan. Auch die Entwicklung in Asien und mögliche weitere Spannungen im Nahen Osten bleiben wichtige Einflussfaktoren.

Der Februar startet damit in ein Umfeld hoher Erwartungen und erhöhter Sensibilität. Klar ist: 2026 wird ein Jahr, in dem Flexibilität, Disziplin und selektives Investieren wichtiger denn je bleiben.

Wenn Du mehr erfahren möchtest, lade ich dich herzlich ein, unseren wöchentlichen Newsletter „Die Woche IM FOKUS“ sowie unseren täglichen Podcast „Börsen-Quickie“ – von meinem Team und mir bei der AMF Capital AG – kostenlos zu abonnieren.