Klug investiert

Genau hier setzt der WertArt Capital Fonds AMI an – mit einem klaren Fokus auf globale Small- und Mid Caps, einem strukturierten Investmentprozess und einem Rendite-/Risikoprofil, das sich bislang gerade in schwierigeren Marktphasen sehen lassen kann.

Warum Small Caps jetzt spannend sind

Small Caps sind häufig jüngere, dynamische Unternehmen, deren Umsätze und Gewinne noch deutlich schneller wachsen können als die etablierter Großkonzerne – dieses zusätzliche Wachstum wird Anlegern langfristig oft in Form höherer Renditen vergütet. Gleichzeitig sind viele dieser Titel unter dem Radar der großen Analystenhäuser unterwegs, was Bewertungsabschläge und damit Chancen für aktive Stockpicker eröffnet.

Ein weiterer Pluspunkt: Small-Cap-Indizes sind in der Regel weniger von wenigen Schwergewichten dominiert, wodurch Klumpenrisiken sinken und die Branchenstreuung breiter ausfällt. Dazu kommt, dass Nebenwerte häufig Übernahmekandidaten für größere Firmen sind – Übernahmeprämien können dann in kurzer Zeit für deutliche Kursgewinne sorgen, während die geringere Korrelation zu Large Caps die Diversifikation im Gesamtportfolio verbessert.

Der WertArt Capital Fonds AMI im Porträt

Der WertArt Capital Fonds AMI investiert global in börsennotierte Unternehmen vom Micro- über Small- bis hin zum Mid-Cap-Bereich, mit Fokus auf Marktkapitalisierungen bis rund 10 Milliarden Euro und einem klar begrenzten Anteil größerer Titel. Regional liegt der Schwerpunkt auf Europa, Nordamerika und Japan, die USA sind bewusst untergewichtet, um die hohen Bewertungen klassischer Weltindizes nicht eins zu eins zu übernehmen.

Auf Sektorebene dominieren IT, Finanzwerte, Industriegüter und Gesundheitswesen, ergänzt um ausgewählte Konsumtitel – ein Bild, das zeigt, dass der Fonds gezielt strukturelle Wachstumsthemen mit soliden Geschäftsmodellen verbindet. Ziel ist es, Anteile von Unternehmen zu kaufen, die mit einem deutlichen Bewertungsabschlag zum Markt und zu ihrem geschätzten fairen Wert gehandelt werden und überdurchschnittliche Kapitalrenditen erzielen können.

Wer dahintersteht

Fondsadvisor Benedikt Olesch hat an der Universität Mannheim studiert und seine Karriere 2008 im Portfoliomanagement eines US-Investmenthauses begonnen, wo er an Private-Equity-Investitionen für institutionelle Anleger mitarbeitete. Parallel absolvierte er die Ausbildung zum Chartered Financial Analyst und gründete 2013 WertArt Capital, mit klarem Fokus auf die Analyse und Bewertung börsennotierter Unternehmen.

Sein Investmentprozess entstand nicht am Reißbrett, sondern aus jahrelanger Praxis, intensiver Unternehmensanalyse und dem Austausch mit internationalen Profi-Investoren, etwa über den eigenen Blog und Investorenbriefe. Heute steht Olesch für einen konzentrierten Ansatz: lieber rund 30 sehr gut verstandene Beteiligungen als ein breiter, aber oberflächlich analysierter Fondskorb.

So wird investiert

Der Weg eines Unternehmens ins Portfolio beginnt nicht mit einem Filter nach Kennzahlen, sondern mit qualitativer Ideengenerierung über Geschäftsberichte, Branchenrecherchen, Gespräche mit Management, Kunden und anderen Investoren. Aus einem globalen Universum von etwa 20.000 Titeln entsteht zunächst eine Watchlist mit rund 100 Unternehmen, die finanziell durchleuchtet und hinsichtlich Eigentümerstruktur, Geschäftsmodell und Kultur bewertet wurden.

Wer hier überzeugt, schafft es auf die „Investigation List“ mit etwa 50 Titeln, die noch intensiver analysiert werden, bevor die aussichtsreichsten rund 30 Unternehmen im Fonds landen. „Aussichtsreich“ bedeutet: ein überdurchschnittliches Geschäftsmodell mit (entstehendem oder ausbaubarem) Wettbewerbsvorteil, eine faire bis attraktive Bewertung, eine langfristig orientierte Eigentümerstruktur und ein Management, das geliefert hat, was es angekündigt hat.

Drei Phasen je Investment

Olesch denkt in Phasen statt in Quartalen: In der ersten Phase konsolidiert der Kurs häufig, schwankt spürbar und der Markt traut dem Investmentcase noch nicht so recht – eine Geduldsprobe, aber auch oft die beste Einstiegsphase. In der zweiten, der Entwicklungsphase, kristallisiert sich die Investmentthese zunehmend heraus, die operative Entwicklung passt und der Kurs beginnt, den inneren Wert Stück für Stück einzupreisen.

In der dritten, der Erntephase, nimmt das Momentum deutlich zu, die Aktie wird breiter entdeckt und die Bewertung läuft spürbar davon – hier stellt der Fonds konsequent die Frage, ob das Chancen-Risiko-Verhältnis noch attraktiv ist oder ein Verkauf sinnvoller erscheint. Auch nach einem Verkauf bleibt das Unternehmen auf dem Radar, weil das tiefe Vorwissen hilft, neue Chancen im Umfeld schnell zu erkennen.

Risikomanagement mit Augenmaß

Zum Risikomanagement gehört, dass keine Position zu Beginn mit mehr als etwa 4 Prozent des Fondsvolumens gewichtet wird; bei Kursgewinnen kann die Gewichtung steigen, wird aber über eine tägliche Überprüfung von Preis und geschätztem Wert eng begleitet. Zusätzlich achtet der Fonds auf eine breite Streuung über Sektoren und Länder sowie auf eine bewusst niedrige Korrelation der Einzeltitel, damit sich die Unternehmen in unterschiedlichen Marktphasen unterschiedlich entwickeln können.

Die Interessengleichheit mit den Anlegern wird dadurch gestützt, dass der Advisor selbst im Fonds investiert ist und keine Performance-Gebühr erhoben wird. Der Austausch mit Anlegern über regelmäßige Newsletter und Investorenbriefe gehört ausdrücklich zum Konzept – Transparenz ist Teil des Risikomanagements.

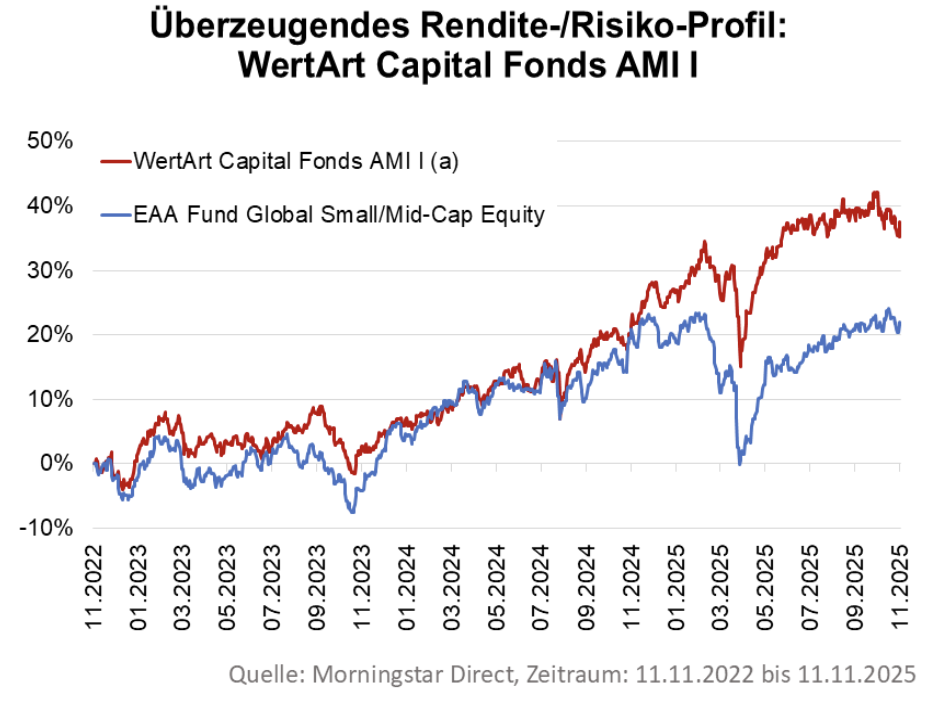

Rendite, Schwankungen und Ratings

Die Bilanz der vergangenen Jahre zeigt ein klares Muster: In schwierigen Marktphasen wie 2020 und 2022 schlug sich der Fonds vergleichsweise robust, während er in Übertreibungsphasen wie 2021 nicht jede Rallye voll mitgenommen hat. Daraufhin wurde der Prozess so justiert, dass Momentum in Einzeltiteln stärker berücksichtigt wird, ohne den Value-orientierten Ansatz zu verwässern. Über drei und fünf Jahre konnte der Fonds sowohl seinen Vergleichsindex MSCI World Small Cap Index als auch den Schnitt globaler Small- & Mid-Cap-Fonds spürbar übertreffen, bei zugleich relativ geringer Volatilität und moderaten maximalen Rückgängen. Ratingagenturen wie Morningstar bescheinigen dem Fonds regelmäßig gute bis sehr gute Ergebnisse, was das bisherige Rendite-/Risikoprofil untermauert.

Blick nach vorn: Chance für Small Caps

Die Dominanz weniger Mega-Caps ist historisch extrem: Die fünf nach Börsenwert größten US-Unternehmen bringen inzwischen ein Mehrfaches der Marktkapitalisierung des US-Nebenwerteindex Russell 2000 auf die Waage. Gleichzeitig sind die Erwartungen an Small Caps vielerorts niedrig, die Bewertungen im historischen Vergleich attraktiv – eine Konstellation, in der geduldige Anleger überdurchschnittliche Renditen erzielen können.

Für Anleger, die an dieser potenziellen Neubewertung teilhaben wollen, ohne selbst tausende Einzeltitel zu analysieren, bietet sich ein spezialisierter Ansatz wie der WertArt Capital Fonds AMI an: konzentriert, fundamental, global ausgerichtet. Small-Cap-Fonds können so im Portfoliokontext eine sinnvolle Rolle spielen – als Renditetreiber mit begrenztem Risiko, wenn sie so diszipliniert gemanagt werden wie in diesem Beispiel.

Dies ist keine Anlageberatung. Bitte informiert euch vor einer Geldanlage über die Risiken und beachtet unsere Hinweise hier.

Hier kann man den Fonds kaufen. Hier geht es zu den Konditionen.