AKTIV INVESTIERT

Inklusive Abfindung sowie liquiden Mitteln von „Family & Friends“ hatte man zum Start einen kleinen sechsstelligen Betrag beisammen. Auch der Name APUS war schnell gefunden, benannt nach einem sehr ausdauernden Langstreckenflieger, dem Mauersegler (lat. Apus apus).

Das Team vergrößert sich, die Assets wachsen

Mit Wolfram Eichner und Heinz-Gerd Vinken kamen weitere Aktienmarktspezialisten hinzu. Das ist nun fast 15 Jahre her. Gutes Branchenverständnis brachten die Teammitglieder von Hause aus mit, und auch dank eines gewissen Rückenwinds vom Aktienmarkt wuchs die Firma innerhalb von sechs Jahren auf fast 300 Millionen Euro Assets under Management.

Für die Zukunft gut gerüstet

Aber auch beim Thema Nachfolgeplanung bewies das Gründerteam eine gute Nase: So kam im Jahr 2021 Stefan Meyer (49) dazu, ein erfahrener Fondsmanager für europäische Small Caps vom Bankhaus Metzler, und im Jahr darauf Uwe Schupp (51), der Leiter Aktienresearch für europäische Mid-Caps von der Deutschen Bank. Beide sind seit dem 1. Januar 2023 geschäftsführende Gesellschafter der Firma. Ist der Übergang damit klammheimlich erfolgt und steht eine Strategieänderung an? Dazu ein klares Nein. Man fokussiert weiter auf die drei Kernbereiche Technologie, Gesundheit und Industrie/Umwelt.

Wie die beiden „Neuen“ uns gegenüber im Gespräch verraten, wurden vor allem im Bereich Risikosteuerung klare Prozesse etabliert und die Aktientitelauswahl wurde insbesondere regional, aber auch thematisch verbreitert. Also doch Apus 2.0? Dazu äußerten sich die beiden wie folgt: „Jein, denn personell hat sich bei Apus nichts geändert. Um in der Fußballsprache zu sprechen: Alle Spieler sind noch auf dem Feld, aber die Spielführerbinde wurde weitergegeben, was uns einfach für die Zukunft viel flexibler macht.“

Die Auflage des Fonds und die Idee dahinter

Mit Gründung der wPUS Capital GmbH im Jahr 2011wird der APUS Capital ReValue Fonds (WKN A1H44E) unter dem Management des APUS Capital-Teams aufgelegt. Johannes Ries, Harald Schmidt und Dr. Wolfram Eichner arbeiteten zuvor erfolgreich gemeinsam bei verschiedenen Asset Management-Einheiten (ComInvest, DIT, AllianzGlobalInvestors). Mittlerweile besteht das Team aus sieben Personen, davon 5 Analysten mit jeweils mehr als 25 Jahren Erfahrung am Aktienmarkt.

Der Fokus des Fonds liegt seither unverändert klar auf der Fundamentalanalyse der Zielunternehmen, ebenso wie auf der Idee, in die „Gewinner des Wandels“ zu investieren. Was dies konkret bedeutet, definiert die Leitidee des APUS Capital Teams wie folgt: „Der anhaltende Wandel des wirtschaftlichen Umfelds eröffnet den richtig positionierten innovativen Unternehmen überdurchschnittliche Chancen. Branchen wie Technologie, Industrie und die Gesundheitsbranche sind Taktgeber des Fortschritts und stehen somit im Fokus der Investitionen. Hierbei konzentrieren wir uns auf die Unternehmen und Branchen, deren Wertschöpfungsketten wir verstehen und die sich als nachhaltig innovativ erweisen.“

Unterscheidungsmerkmale zu Mitbewerbern

Ein Alleinstellungsmerkmal von APUS Capital ist das tiefgreifende Branchen-Know-how und die Konzentration auf innovative Mega-/Wachstumstrends. Zudem ist ein tiefes Verständnis für die Wertschöpfungsketten vorhanden. Der Fokus der Gesellschaft liegt zu 100 % auf Aktien mit klarem Schwerpunkt bei Nebenwerten. Um dies alles kümmert sich das Team von fünf aktiven Analysten mit weitreichendem Netzwerk und Fachwissen, die täglich diszipliniert einen sehr starken Informationstransfer pflegen.

Die Ziele, das Anlageuniversum

Das langfristige Renditeziel liegt bei 8–10 % p.a., und wenn man sich die Performance seit Auflage anschaut, wurde dieses Ziel mit etwas mehr als 10 % p.a. erreicht. Grundsätzlich ist der Investmentansatz langfristig ausgelegt (3 bis 5 Jahre). Der APUS Capital ReValue Fonds ist als globaler Mischfonds aufgesetzt, aber zu 100 % auf europäische Aktien spezialisiert. Das Anlageuniversum hat keinerlei Größenbeschränkungen, es handelt sich um einen All-Cap-Ansatz. Die größten Wachstumschancen und Neubewertungspotenziale finden die Manager zumeist bei eher kleineren und mittelgroßen Unternehmen, und dies ist letztendlich auch der Grund, warum Small- und Mid-Caps den Schwerpunkt des Fonds bilden. 70–80 % der Portfoliotitel wiesen eine Marktkapitalisierung <1 Mrd. Euro aus.

Aktive Kassehaltung und Derivate

Zu Absicherungszwecken ist der Einsatz von Derivaten möglich, dies wird seit ca. 1,5 Jahren in der Praxis aktiver genutzt. Zudem erfolgt eine aktive Steuerung der Cash-Quote, um die Risiken zu steuern. Die Kasse kann theoretisch bis auf 49 % hochgefahren werden, in der Regel liegt diese (ohne Derivate) bei 1–10 %

Der Investmentprozess

Die Titelauswahl erfolgt Bottom-Up mit einem klaren Fokus auf Bewertung und das mittel- bis langfristige Wachstumspotenzial. Grundsätzlich kann jeder der fünf Analysten Ideen vorstellen. Ob ein Titel am Ende dann gekauft wird, entscheidet das Team, wobei die beiden Geschäftsführer das letzte Wort haben. Sollten die beiden sich nicht einig sein, wird das Investment nicht getätigt. Ebenso würde ein zur Diskussion stehender Verkauf nicht veranlasst.

Die Ideengenerierung

Innerhalb struktureller Wachstumstrends identifizieren die Analysten attraktive Unternehmen mit Hilfe von fundamentalem Unternehmensresearch. Zusätzlich werden zur Ideengenerierung quantitative und qualitative Screenings herangezogen. Die einzelnen Investmentkandidaten werden umfassend analysiert (Geschäftsmodell, Peer-Group-Analyse, SWOT, Fundamentaldaten, Bilanz, Bewertung).

Großen Wert legt das APUS-Team auf einen engen Kontakt zum jeweiligen Management, um die mittel- bzw. langfristige Strategie und die Ziele sowie die Unternehmensführung und die Qualität der Umsetzung der Strategie bewerten zu können. Hierfür werden rund 600 Unternehmenskontakte im Jahr abgehalten. Ein wesentlicher Differenzierungsfaktor ist, dass die Verantwortlichen von APUS das Management einer Firma vor einem Investment persönlich/per Video getroffen haben müssen.

Wann wird gekauft?

Ist das Risiko-Rendite-Profil ausreichend attraktiv, entspricht es den Anforderungen und weist eine günstige Bewertung auf, kommt das Unternehmen für eine Erstinvestition in Frage. Hierbei muss der jeweilige Analyst eine Kaufempfehlung dem gesamten Team vorstellen. Der Investment-Case wird in diesem Rahmen hinterfragt und kritisch diskutiert. Bleiben Fragen offen oder sieht das Team Risiken, wird im Zweifel eine zweite Analyse vorgenommen und erneut vorgestellt sowie offene Fragen beantwortet. Im nächsten Schritt werden Cluster-Risiken, Sektor- und Ländergewichtungen geprüft und im Rahmen der Portfoliokonstruktion eine Gewichtung festgelegt, abhängig von Volatilität, Risiko und Liquidität der Aktie. Bei kritischen Fällen und Uneinigkeit obliegt den Geschäftsführern die ultimative Entscheidung.

Der Fonds geht Anfangspositionen in der Regel von 0,5 % des Portfolios ein. Da Neubewertungsprozesse mitunter über einen langen Zeitraum stattfinden, bis sie vom Aktienmarkt realisiert werden, können diese „Seed-Investments“ durchaus für ein bis zwei Jahre im Portfolio verbleiben. Entwickelt sich das Unternehmen positiv, wird die Position sukzessive auf bis zu 3 % Gewicht ausgebaut. Darüber hinaus werden in der Regel keine aktiven Positionsvergrößerungen vorgenommen. Positionsgrößen über 5 % gibt es nur in Ausnahmefällen, da Gewinne proaktiv mitgenommen werden.

Nachhaltigkeitskriterien

Bevor ein Titel gekauft wird, wird jedes Unternehmen nach Transparenz, Rating und ESG-Orientierung überprüft. Wenn möglich, werden Portfoliounternehmen durch Research/Ratings abgedeckt. Doch das ist nicht immer ganz einfach. Denn aufgrund der Portfoliozusammensetzung aus dynamisch wachsenden und innovativen Unternehmen, die zum Teil eher kleinere Marktkapitalisierungen haben, stehen in der Regel weniger Ratings zur Verfügung. Oftmals haben kleinere Unternehmen im Vergleich zu Standardwerten, unabhängig von ihrer Nachhaltigkeitsausrichtung, weniger Kapazitäten für die Darstellung ihrer Nachhaltigkeitsberichterstattung. Um dies ausgleichen zu können, stehen die Fondsmanager im aktiven Austausch mit den Unternehmen.

Die Ausschlusskriterien

Zusätzlich existieren seit Auflage des Fonds feste Ausschlusskriterien: So werden beispielsweise keine Unternehmen/Emittenten erworben, die mehr als 5 % ihres Umsatzes mit der Herstellung von zivilen Schusswaffen sowie damit verbundenen Dienstleistungen oder der entsprechenden Produktion und Ausrüstung erzielen. Diese 5 %-Umsatzgrenze gilt ebenfalls unter anderem bei der der Förderung und Produktion von Kohle sowie der Erzeugung von Kernkraft. Weitere Kriterien betreffen Bereiche wie den Ölsektor, die Tabak-Industrie, alkoholische Getränke, Massentierhaltung, Pestizide etc. Es gibt aber nicht nur für bestimmte Sektoren fest definierte Kriterien, sondern auch für bestimmte Länder.

Hierbei gelten folgende Ausschlusskriterien: Autoritäre Regime (Staaten, die nach dem Freedom House Index als „unfrei“ klassifiziert werden), fehlender Schutz der Biodiversität (keine Anerkennung der CBD Biodiversitätskonvention von 1993), unzureichender Klimaschutz (keine Unterzeichnung der Pariser Konvention), Korruption (Corruption Perception Index unter 30), fehlende Anerkennung des Atomwaffensperrvertrags.

Wann wird verkauft?

In der Regel werden Positionen von Aktien, deren Marktkapitalisierung unter 100 Mio. Euro fallen, verkauft. Darüber hinaus muss eine Position mindestens halbiert werden, sobald diese ab Einstand um 20 % gefallen ist. Es erfolgt dazu auch eine zwingende Diskussion über die Position im nächstfolgenden Morning Meeting. Ausschlaggebend für einen Verkauf ist auch das Erreichen des Kursziels bzw. der vollen Bewertung (Gewinnmitnahme). Außerdem kann eine Veränderung/Verschlechterung der Fundamentaldaten sowie ein Managementwechsel einen sofortigen Verkauf auslösen. Weitere Gründe für einen Verkauf können marktspezifische Gründe oder exogene Schocks (Risikocontrolling) sein.

Die Stärken und Schwächen des Fonds

Der Ansatz soll über einen gesamten Investmentzyklus eine Überrendite erwirtschaften. Aufgrund des mehrheitlichen Anteils an europäischen Nebenwerten kann der Fonds insbesondere in drei Marktphasen seine Stärken ausspielen: in wirtschaftlichen Erholungsphasen oder Aufschwungsphasen, in stabilen positiven Marktphasen und in Boomphasen. In rezessiven Zeiten und Marktphasen, in denen dem Markt Liquidität entzogen wird, ist tendenziell mit einer temporären Schwäche zu rechnen. Dieses Kursmuster sah man in der Vergangenheit: Die sehr gute Wertentwicklung über den 5-Jahres-Zeitraum ist das Ergebnis der Umsetzung des bewährten Ansatzes (Fokussierung auf Innovation und Wachstumstrends) in Kombination mit guter Einzeltitelselektion.

Im 3-Jahres-Zeitraum (insbesondere im Jahr 2022) konnte der Fonds sich der stärkeren Marktkorrektur und dem Abverkauf von Wachstumswerten in einem Umfeld steigender Zinsen nicht entziehen. Dazu das Management: „Das hohe Beta hat im Wesentlichen zwei Gründe: Wir investieren in teilweise sehr kleine Unternehmen, zum Teil mit unter 300 Millionen Euro Marktkapitalisierung, die sich naturgemäß volatiler als größere Firmen entwickeln. Darüber hinaus investiert APUS als Innovations- und Wachstumsfonds naturgemäß in junge, noch nicht etablierte Themen, die oftmals disruptiven Charakter haben. Als solche sind diese Schwankungen unterworfen, da die Nachfrage nach deren Produkten und Dienstleistungen schwerer als in traditionellen Sektoren vorhergesagt werden können.“

Das Risikomanagement

Hierbei unterscheidet das Portfoliomanagement drei Bereiche. Performancerisiko: Darunter versteht man die tägliche Kontrolle der Portfolioattributionen nach Einzeltiteln/Ländern/Sektoren durch die Pflege von Realtime-Portfolios mit Hilfe von Infront Portfolio Management Tools. Ein wesentlicher Bestandteil, insbesondere beim Managen von Portfolios kleinerer Unternehmen, ist sicherlich das Markt- und Liquiditätsrisiko. Hier werden tägliche Risikoreports zur Liquiditätsanalyse mit Kennziffern zu VaR und Liquidität, Stresstests und Liquiditätsquoten erstellt, gegliedert nach sehr liquide (innerhalb eines Tages veräußerbar), liquide (innerhalb 2–10 Tagen veräußerbar) sowie liquidierbar (nach 10 Tagen) sowie nicht liquide.

Portfoliorisiko/ Kennzahlen: Jeden Monat erfolgt eine Auswertung/Besprechung, in der verschiedenste Faktoren wie größte Portfolioattributoren/Portfoliokontributoren, Beta des Fonds, Drawdowns des Fonds, Volatilität und Standardabweichung analysiert werden. Die Faktoren werden über alle Zeiträume (Monat, Quartal, 6 Monate, 1 Jahr, 2 Jahre, 3 Jahre, 5 Jahre, 10 Jahre und seit Auflegung) ausgewertet. Fremdwährungen werden nicht abgesichert.

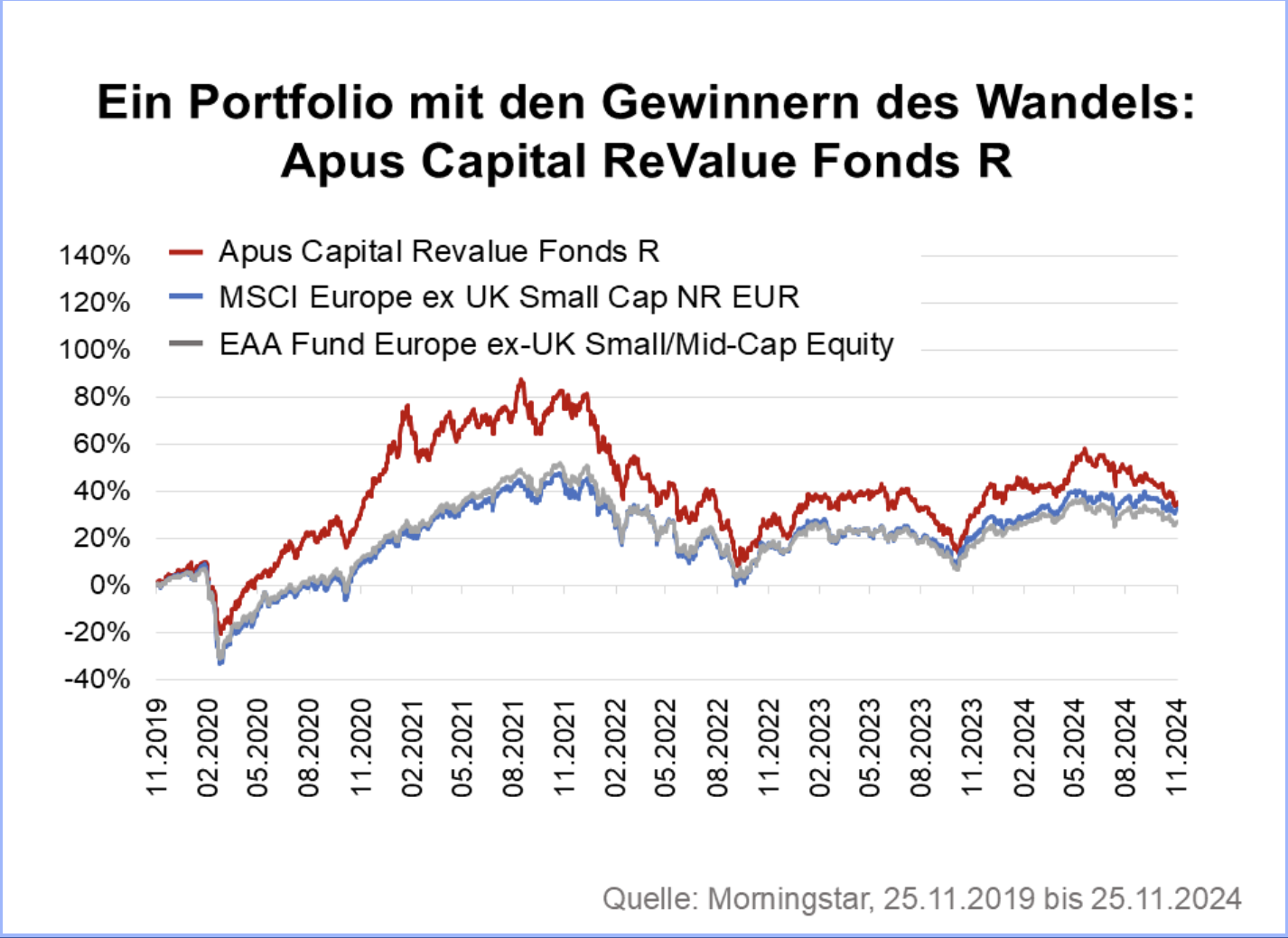

Die Performance des Fonds und die Lehren aus 2018 und 2022

Die Performance in den Jahren 2019 (+28,9 %), 2020 (+12,5 %) und 2021 (+27,9 %) war sehr gut. Hier zeigte sich, dass durch eine akribische Titelauswahl eine Outperformance erzielt werden kann. Gleichzeitig sorgte die Qualität der Titelauswahl dafür, dass der Fonds auch nach Rücksetzern in der Lage war, neue Höchststände zu markieren. Die bisher schwächsten Jahre wollen wir aber nicht verschweigen: Dabei handelt es sich um die unbefriedigenden Ergebnisse in den Jahren 2018 und 2022, den einzigen negativen Jahren in der Fondshistorie.

Das APUS-Team hat seine Lehren daraus gezogen. So wurden in den letzten Jahren zusätzliche Risikotools installiert und Risikoregeln aufgestellt. Dazu die Fondsmanager: „Es kommt nicht nur auf hervorragende Ergebnisse in starken positiven Jahren, sondern auch auf eine gute Performance in schwierigen Börsensituationen an. In Bezug auf unser Risikomanagement haben wir viel diskutiert und einige Veränderungen auf den Weg gebracht. Die Etablierung eines geordneten Risikoprozesses und Reduzierung der Volatilität war ein klares Feedback unserer Investoren. Wir arbeiten mittlerweile stark mit Gewichtungen und sind deutlich pro-aktiver als früher, und zwar sowohl was Gewinnmitnahmen angeht als auch bei Verlustbegrenzungen.“

Über die letzten 12 Monate kann der Fonds um knapp 5 % zulegen, über 3 Jahre steht ein Minus in Höhe von ca. 22 % und über die letzten 5 Jahre lieferte der Fonds ein Plus von knapp 36 % bei einer Volatilität in Höhe von knapp 20 % (1 Jahr), rund 22 % (3 Jahre) bzw. ca. 23 % (5 Jahre). Das Portfolio (ca. 74 Mio. Euro) wird mit 50 bis 60 Titeln bestückt.

Der Blick nach vorne

Die große Chance für den APUS Capital ReValue Fonds wäre eine Renaissance der europäischen Small- und Mid Caps. Insbesondere kleine und mittelgroße Unternehmen verdienen deutlich höhere Bewertungen als aktuell, und historisch würde alleine schon eine Rückkehr zum langfristigen Durchschnitt zu einer dynamischen Outperformance dieser Aktien führen. Europäische Nebenwerte sind historisch günstig bewertet und sollten eine gute Wertentwicklung ermöglichen. Durch die Digitalisierung beschleunigen sich Veränderungsprozesse, an deren Gewinnern der Fonds beteiligt ist, sodass er ebenfalls ein „Gewinner von Veränderung“ sein sollte.

Verpasste Chancen?

Was auffällt: Europa und im Speziellen Deutschland sind hoch gewichtet. Verpasst man nicht zu viele Chancen, wenn man auf die USA verzichtet? Dazu Fondsmanager Stefan Meyer: „Wir haben uns in den vergangenen Jahren tatsächlich von Deutschland wegbewegt und sind regional deutlich breiter aufgestellt. Investments in den USA haben wir tatsächlich vielfach diskutiert und werden diese in Zukunft auch an der ein oder anderen Stelle tätigen. Hintergrund ist, dass wir aktuell vermehrt feststellen mussten, dass wir einige hoch attraktive Investment-Themen in den USA mit besseren Spielern abdecken können als in Europa. Manche Themen sind in Europa nur schwer investierbar, und wahrscheinlich wird sich dieser Trend fortsetzen.“

Die jeweiligen Gewichtungen der vier Fokusthemen Digitalisierung (aktuell rund 47 %), Gesundheitstechnologie (ca. 42 %), Industrie (ca. 7 %) sowie Clean Tech (rund 4 %) sind das Ergebnis des Bottom-up-Ansatzes, es wird jedoch darauf geachtet, dass keine Klumpenrisiken entstehen.

Fazit

Investoren bekommen mit diesem Fonds ein Portfolio, das aus sorgfältig ausgesuchten Titeln besteht, die langfristige Wachstumstrends und Innovationen aus verschiedenen Sektoren widerspiegeln. Da es sich dabei meist um Small- und Mid-Caps handelt, sollte man temporär höhere Schwankungen aushalten können. Trotz der schwierigen Jahre 2018 und 2022 weist der APUS Capital ReValue Fonds per Ende Oktober 2024 seit Auflage eine Performance von rund 10 % p.a. auf und befindet sich damit am oberen Ende der 8–10 % Ziel-Bandbreite.

Dies zeigt, dass der langfristig ausgerichtete Ansatz funktioniert und Geduld in dem Fall belohnt wurde. Sollte sich das Zinsumfeld weiter entspannen und die europäischen Small- und Mid-Caps wieder mehr in den Fokus der Anleger rücken, steht einer dynamischen Aufwärtsbewegung des Fonds kaum etwas im Wege.

Dies ist keine Anlageberatung. Bitte informiert euch vor einer Geldanlage über die Risiken und beachtet unsere Hinweise hier.