Steuerhilfe vom Staat

In Zeiten der Pandemie kommen die Vorzüge von Drahteseln so richtig zur Geltung. Man meidet die virenverdächtige Enge von Bussen und Bahnen und kommt dennoch locker an all denen vorbei, die sich ins Auto setzen. Bei vielen Fahrradhändlern „brennt aktuell die Hütte“, so ein Sprecher des Verbands des Deutschen Zweiradhandels (VDZ); die Betriebe würden von Nachfragen überrannt. Aber gute Fahrräder sind nicht billig. Tausend Euro und mehr auf einen Schlag auszugeben, kann sich nicht jeder leisten. Ist ein Dienstrad eine Alternative?

Fahrrad-Leasing: Dicke Ersparnis drin

Fahrrad-Leasing bedeutet, dass du als Arbeitnehmer einen Teil der Kosten für die Anschaffung des Fahrrads übernimmst und das Dienstfahrrad trotzdem auch privat nutzen kannst. Meistens wird in diesem Fall das Firmenrad vom Arbeitgeber nicht gekauft, sondern geleast. Die entsprechenden Raten kannst du im Rahmen einer Barumwandlung bezahlen, sprich: Du stotterst monatlich einen überschaubaren Betrag ab.

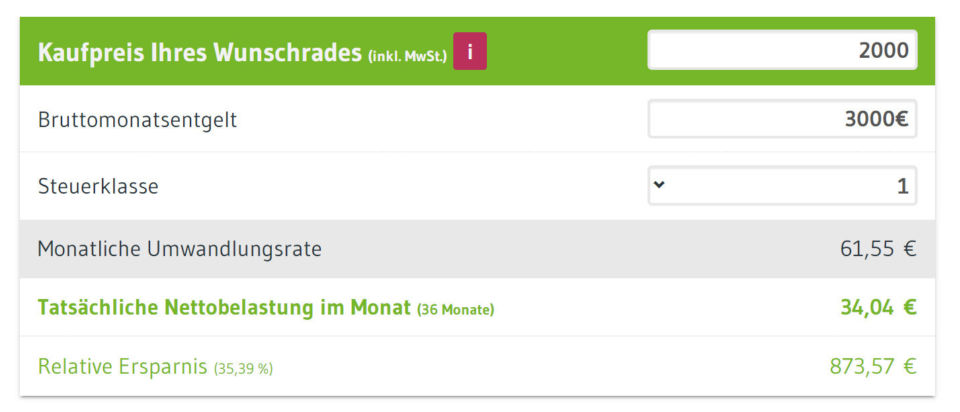

Ein Beispiel: Du leistest dir ein schickes Bike für 2.000 Euro. Bei einem Bruttogehalt von 3000 Euro macht das dann eine monatliche Rate von rund 34 Euro, die du 36 Monate lang zahlen musst. Macht unterm Strich für drei Jahre etwa 1.225 Euro. Der Clou: Anschließend hast du die Möglichkeit, das Fahrrad zu übernehmen, etwa für 18 Prozent des Anschaffungspreises. In diesem Fall kämest du auf eine Gesamtsumme von nur 1.585 Euro, hättest über 400 Euro gespart. Du kannst mit dem Fahrrad-Leasing also deutlich günstiger an dein Wunschrad kommen, als wenn du es kaufst.

Wie kann das sein? Das liegt in erster Linie an der steuerlichen Förderung. Beim Dienstrad-Leasing bezahlst du als Arbeitnehmer die gesamten Kosten oder einen Teil davon aus dem eigenen Bruttolohn. Ein Teil des Gehaltsanspruchs wird in einen Sachbezug gewandelt. Dadurch verringert sich das zu versteuernde Einkommen sowohl für den Arbeitnehmer als auch den Arbeitgeber.

Fahrrad-Leasing: Wo ist der Haken?

Steuerlich ist das Ganze unübersichtlich, weswegen du genau rechnen musst, ob sich das Leasing wirklich lohnt. So musst du den geldwerten Vorteil mit 0,25 Prozent des Bruttolistenpreises versteuern, sofern du das Bike nicht ausschließlich für den Weg zur Arbeit nutzt. Gleichzeitig sinkt durch den Abzug der Leasing-Raten von deinem Bruttogehalt aber auch das zu versteuernde Einkommen. Kompliziert kann es werden, wenn du das Fahrrad nach den 36 Monaten übernehmen willst. Denn die Leasing-Unternehmen berechnen für das Fahrrad nach drei Jahren Nutzung weniger als den tatsächlichen Restwert. Das Finanzamt setzt den Restwert dagegen meist mit 40 Prozent des Neupreises an. Dadurch bekommst du einen Preisvorteil, den du theoretisch versteuern musst. Allerdings übernehmen in der Regel die Leasing-Dienste diese Kosten. Der deutsche Beamtenbund gibt außerdem zu bedenken, dass durch die Bargeldumwandlung das Nettogehalt und dadurch auch die Bemessungsbasis für Krankenbezüge, Arbeitslosengeld und gesetzliche Rente sinken würde.

Geht Leasing mit jedem Fahrrad?

Im Prinzip ja, viele Händler und Marken machen mit. Zudem eigen sich alle Fahrradtypen als Dienstfahrrad – auch Mountainbikes und Rennräder. Du musst damit auch nicht zur Arbeit fahren, du kannst auch nur am Wochenende Ausflüge starten. Außerdem als Dienstrad möglich sind Pedelecs, also Räder mit Elektromotoren und einer unterstützen Höchstgeschwindigkeit von maximal 25 Kilometer pro Stunde.

Wie funktioniert das Dienstrad-Leasing?

Zunächst musst du das Leasing von deinem Arbeitgeber absegnen lassen. Anschließend wendest du dich an einen Spezialisten wie Jobrad, Eurorad, Mein-Dienstrad.de oder Lease-A-Bike. Die Dienste erklären dir dann, wie es weitergeht und an welche Händler oder Direktversender du dich wenden kannst.

Fazit

Dienstrad-Leasing lohnt sich fast immer. Im Vergleich zum Direktkauf kannst du auf jeden Fall viel Geld sparen. Durch steuerliche Vergünstigungen und reduzierte Sozialversicherungsabgaben sparst du unterm Strich meist mehrere Hundert Euro.