MSCI definiert sieben solcher Faktoren als fundierte Basis für Investitionen bzw. für die Gestaltung von Indizes: Value, Momentum, Quality, Size, Minimum Volatility, Growth und Yield.. Hierfür gibt es dann entsprechende Indizes, und man kann diese beispielsweise über ETFs abbilden. Ausgangsbasis ist ein etablierter Index, dessen enthaltende Titel von MSCI nach mathematischen Kennzahlen bewertet werden (Scoring Modell). Aktien mit hohen Faktor-Scores werden im Vergleich zum Ursprungsindex höher gewichtet, Titel mit schlechteren Scores werden je nach Ausgestaltung niedriger oder gar nicht gewichtet. Gerade in den letzten Jahren konnten Fonds, die in sich den Momentum-Faktor zu Nutze gemacht haben, einen deutlichen Mehrwert zum Ursprungsindex generieren. Es lassen sich in Multifaktoren-Ansätzen auch zwei oder mehrere der MSCI-Faktoren miteinander kombinieren. Und genau um ein solches Multifaktoren-Modell im aktiven Fondsmantel geht es bei unserer heutigen Neuvorstellung, dem HAL European Dividends RA (WKN A2AJHE). Was und wer sich dahinter verbirgt schauen wir uns im Folgenden näher an.

Die Company

Die Lampe Asset Management GmbH ist ein unternehmerisch geprägter, ganzheitlich ausgerichteter Asset Manager mit starkem Fokus auf diversifizierte, risikobasierte und nachhaltig geprägte Investmentstrategien. Das Portfoliomanagement verfügt durchschnittlich über mehr als 20 Jahre Investmenterfahrung und nutzt modernste Infrastruktur für Disposition, Handel und Risikomanagement. Lampe Asset Management beschäftigt rund 55 Mitarbeiter an den Standorten Frankfurt, Düsseldorf und München, managt über 14 Milliarden Euro und ist eine hundertprozentige Tochter der Hauck Aufhäuser Lampe Privatbank AG, einer der führenden Privatbanken in Deutschland.

Die Macher

Es kommt sehr selten vor, aber einen klassischen Manager gibt es ausnahmsweise nicht. Hier ist das sehr erfahrene, aus acht Personen bestehende, Systematic Investing Team für alle Entscheidungen verantwortlich. Das Team hat die Strategie des Fonds konzipiert, diese dann ab 2019 in institutionellen Mandaten und anschließend ab Anfang 2023 im Fonds umgesetzt.

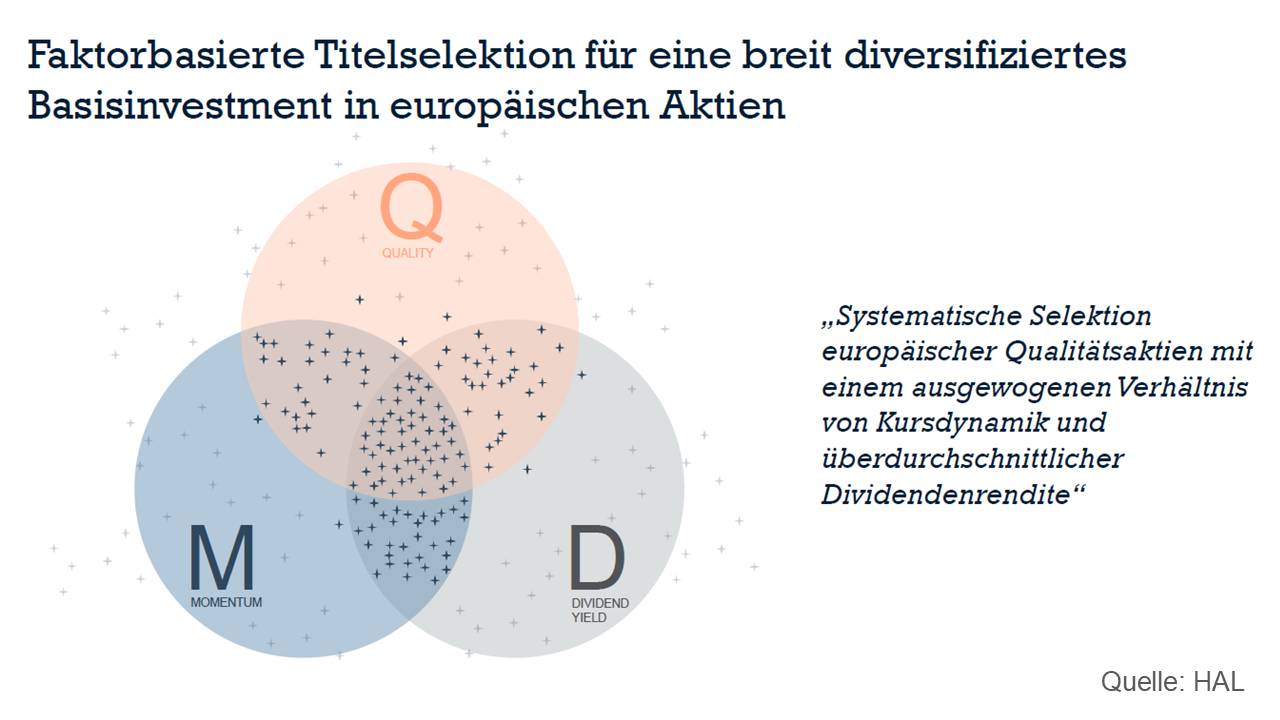

Das Ziel

Die Strategie wurde entwickelt, um ein robustes Alpha über verschiedene Marktzyklen hinweg zu generieren. Ziel ist ein systematischer Multifaktor-Ansatz, der die defensive Stärke eines ausgeprägten Dividendenfokus (Schutz in Abwärtsphasen) mit dem Outperformance-Potenzial von Momentum (Partizipation in Bullenmärkten) verbindet. Um das Portfolio auf ein stabiles ökonomisches Fundament zu stellen, wurde das Universum strikt auf den Faktor Qualität ausgerichtet.

Philosophie

Das Management möchte mit dieser Strategie 3 % p.a. an aktiver Rendite vor Kosten erzielen und dabei mit einem Tracking Error von unter 5 % p.a. agieren. Als Anlageuniversum dienen die Titel des STOXX 600 und als rechnerische Benchmark wird der MSCI Europe genutzt. Es werden keine Derivate eingesetzt, und auch die Kasse ist nicht aktiv. Die Benchmark-Struktur bietet die Orientierung im Hinblick auf Regional- und Sektor-Gewichtungen sowie die Marktkapitalisierung. Das Management agiert innerhalb klar definierter Abweichungen zu diesen Größen, wobei der Active Share üblicherweise zwischen 70 und 80 % liegt bei einem Tracking-Error-Ziel von 4–5 % p.a. Nachhaltigkeitsfaktoren spielen beim HAL European Dividends RA keine Rolle. Das durchschnittliche Netto-Turnover beträgt 60 % pro Jahr.

Welches Marktumfeld wirkt sich positiv bzw. negativ auf die Strategie aus?

Hierzu das Management, beginnend bei den positiven Parametern: „Die spätzyklische Marktphase: Wenn das Wirtschaftswachstum abflacht und die Unsicherheit steigt, punkten Qualität (Stabilität) und Dividende (Sicherheit) als Anker, während Momentum die letzten Renditeströme des Bullenmarktes abschöpft. Volatile Seitwärtsmärkte: In Phasen ohne klaren Trend liefern Dividenden einen konstanten Ertrag (‚Cash-Rendite‘), während der Qualitätsfaktor die Portfolioschwankungen (Drawdowns) im Vergleich zum Gesamtmarkt reduziert. Zudem moderat steigende Zinsen & Inflation: Unternehmen mit hoher Qualität verfügen über die Preismacht, Kosten weiterzugeben, während Momentum flexibel in die Sektoren rotiert, die aktuell von der Teuerung profitieren, wie z. B. bei Rohstoffen oder im Bereich Finanzen.“

Negativ: „Faktor-Rotationen, also kurze, heftige Marktphasen, in denen weder Momentum noch Qualität/Dividende gefragt sind, können temporär zu einer Underperformance führen. Oder ein Momentum-Crash: Auch wenn wir nicht ausschließlich Preismomentum, sondern auch fundamentales Momentum und damit die Entstehung von Momentum berücksichtigen, kann sich ein abrupter Kursumschwung negativ auswirken.“

Welche Faktoren haben am meisten zur Performance beigetragen?

„Im Jahr 2024 war die Outperformance maßgeblich starkem positivem Momentum zu verdanken. Im Jahr 2025 trugen alle Faktoren (Quality, Momentum, Dividende) positiv bei. Zudem hatte die Kombination einen deutlich positiven Effekt. Quality und Dividende haben Verluste um April 2025 abgefedert und Momentum war der wesentliche Treiber der Outperformance in der anschließenden Erholungsphase“, erklärt das Management.

USP/ Abgrenzung zum Wettbewerb

Hierzu erklärt das Team: „Symbiose aus Offensive und Defen-sive: Während viele Mitbewerber reine Faktor-Strategien wie z.B. Dividende, Value, Growth verfolgen, liegt unser Edge in der gezielten Kombination von den drei komplementären Faktoren Qualität, Momentum und Dividende. Durch die opti-mierte Portfoliokonstruktion erreichen wir ein ausgewogenes Verhältnis der Ertragstreiber – ohne einseitige Faktortilts. So entsteht ein Fonds, der sowohl in Wachstums- als auch in Konsolidierungsphasen überzeugt.

Dann noch unser kontrolliertes Risikomanagement: Ein weite-rer Vorteil des Fonds ist seine strukturelle Nähe zur Bench-mark. Die Portfoliokonstruktion erfolgt unter Berücksichtigung eines kontrollierten Tracking Errors, sektoraler und regionaler Balance sowie einer ausgewogenen Diversifikation durch vordefinierte Gewichtsbandbreiten. Ziel ist ein Portfolio, das weder von einzelnen Titeln noch von externen Schocks über-proportional negativ beeinflusst wird und das Potenzial für negative Überraschungen reduziert.

Zu guter Letzt die regelbasierte Objektivität: Im Gegensatz zu diskretionären Ansätzen, die oft anfällig für ‚Behavioral Bia-ses‘ (menschliche Entscheidungsfehler) sind, agieren wir auf Basis eines systematischen Prozesses. Anleger erhalten eine transparente Investmentlösung mit wiederholbaren Ergebnis-sen. Wir ‚raten‘ nicht, welcher Sektor oder welcher Titel nächs-te Woche performt – wir folgen nachweisbaren ökonomischen Mustern.“

Prozess

Dieser hat Elemente von Top-down und Bottom-up: Die Benchmark-Struktur gibt den Rahmen vor (Sektor- und Regio-nalgewichte, Marktkapitalisierung), Bottom-up erfolgt dann die aktive systematische Selektion von Aktien-Einzeltiteln. Das Research erfolgt Inhouse innerhalb des Portfoliomanage-ment-Teams. Der Prozess ist systematisch und quantitativ, und die Anlageentscheidungen sind klar definiert. Der Ansatz fokussiert sich auf Qualitätstitel mit einer überdurchschnittli-chen Dividendenrendite und positivem Momentum. Für jede Aktie im Universum wird ein quantitativer Score (1–100) ge-bildet, dem über 70 Kennzahlen zugrunde liegen. Die Basis für den Score bilden die Faktoren Qualität, Momentum und Dividende. Dabei nutzt man aber nicht die „normalen“ Fakto-renberechnungen bzw. -einstufungen von MSCI, sondern hat diese erweitert:

1. Quality:

„Der MSCI Quality Ansatz beschränkt sich primär auf drei klassische Kennzahlen aus Bilanz und GuV. Unser LAM-Quality-Faktor hingegen nutzt mit 10 Kennzahlen ein deutlich breiteres Datenset. Wir erweitern die Analyse um Cashflow-basierte Kennzahlen. Dies ermöglicht es uns, die tatsächliche Ertragskraft eines Unternehmens zu bewerten und ‚Paper Profits‘ von echter Profitabilität zu unterscheiden.“

2. Momentum:

„Während der MSCI Momentum auf Basis von Kursmomentum mit kurzfristigem Betrachtungshorizont agiert, verfolgt unser LAM Momentum einen mehrdimensionalen Ansatz. Wir kom-binieren das klassische Kursmomentum mit fundamentalem Momentum (Gewinnrevisionen). Durch die positive Feedback-schleife aus Analystenschätzungen und mittelfristigem Kurs-momentum identifizieren wir Trends, die nicht nur technisch, sondern auch wirtschaftlich untermauert sind.

3. Dividende:

„Der MSCI Dividenden-Faktor basiert auf der historischen Dividendenrendite und vergangenem Dividendenwachstum. Unser LAM-Dividenden-Faktor ist strategischer ausgerichtet. Wir nutzen die Dividendenrendite über die mittel- und langfris-tige Historie und integrieren zukünftige Dividendenschätzun-gen. Damit vermeiden wir ‚Dividendenfallen‘ und konzentrie-ren uns auf Unternehmen, die auch in der Zukunft überdurch-schnittliche Dividendenzahlungen erwarten lassen.“

Die Portfoliokonstruktion erfolgt ebenso systematisch. Hier wird die Gewichtung der Titel so gewählt, dass die Bench-markstruktur innerhalb bestimmter Abweichungsbrandbreiten abgebildet wird. Da die Bewertung der Aktien (Quality-Score) sektorneutral erfolgt, resultieren Abweichungen auf Sektor- und Regionalebene aus den Dividendenerwartungen und dem Momentum. Das Portfolio wird laufend überprüft, und einmal im Monat erfolgt ein Rebalancing. Fremdwährungen werden nicht abgesichert.

Kauf/ Verkauf

Auch das ist klar geregelt: Sofern die genannten Selektionskri-terien nicht länger zutreffen, also die Qualitäts-Kriterien, das Momentum oder die Dividendenerwartungen (oder eine Kom-bination der Faktoren) sich eintrüben, kann es zu einer Re-duktion bzw. einem vollständigen Verkauf der Position kom-men. Wenn eine Aktie in allen Kriterien nur noch im durch-schnittlichen Bereich verortet ist, wird sie im folgenden Reba-lancing verkauft. Für den Kauf gilt ein Positionsgewicht von 0,5–5 %: Das Gewicht einer Aktie hängt maßgeblich davon ab, wie ausgeprägt sie allen genannten Selektionskriterien entspricht (quantitativer Score) und wie viel Raum die Ausrichtung an der Benchmarkstruktur erlaubt. Für jede Aktie ergibt sich ein Ziel-Gewicht, das unmittelbar umgesetzt wird. Im Rahmen des monatlichen Rebalancings wird das jeweils aktuelle Zielgewicht berechnet und direkt implementiert.

Risikomanagement

Hierzu das Management: „Unser Risikomanagement begrenzt gezielt den Tracking Error (Ziel: 4–5 % p.a.). Wir orientieren uns an der Benchmarkstruktur im Hinblick auf Regionalgewichte, Sektorgewichte und Marktkapitalisierung und agieren innerhalb klar definierter Abweichungen zu diesen Gewichten. Der Fonds ist dauerhaft voll in Aktien investiert (Kasseposition ca. 0,5 % für Mittelbewegungen). Es ist nicht das Ziel, über eine aktive Kassehaltung die Volatilität des Fonds oder Drawdowns zu begrenzen.“

Im Dialog

Rückblick

Was waren die größten Erfolge des Fonds in den letzten Jahren?

„Der Fonds hat seit der Implementierung des aktuellen syste-matischen Investmentprozesses Anfang 2023 ein stabiles Alpha generiert. Dies unterstreicht die Robustheit unserer Multifaktor-Modellierung über verschiedene Marktphasen hinweg. Besonders hervorzuheben ist das Jahr 2025, in dem die Strategie eine signifikante Outperformance von fast 10 % gegenüber der Bench-mark MSCI Europe erzielte. Dieser Erfolg resultierte maßgeblich aus der effektiven Kombination der defensiven Faktoren (Dividende & Qualität) mit der dyna-mischen Momentum-Komponente, die in diesem Marktumfeld ihre volle Wirkung entfalten konnte.“

Welche besonderen Herausforderungen haben Sie und Ihr Team während dieser Zeit gemeistert?

„Eine besondere Herausforderung war die Korrekturphase im März/April 2025 mit der darauffolgenden schnellen Erholung. Während der Marktkorrektur konnte die Strategie ihre defensi-ve Stärke unter Beweis stellen: Durch die Ausrichtung auf die Faktoren Dividende und Qualität wurden die Verluste im Ver-gleich zur Benchmark begrenzt. In der anschließenden Markterholung profitierte das Portfolio maßgeblich von der Momentum-Komponente und lieferte eine Outperformance gegenüber der Benchmark.“

Was waren die wichtigsten Lehren, die Sie aus den letzten Jahren gezogen haben?

„Die wichtigste Erkenntnis war die Bestätigung, dass die Kombination von defensiven Ankern (Dividende & Qualität) und einem offensiven Treiber (Momentum) ein ausgewogenes Portfolio erzeugt. Unsere Überzeugung, dass systematische Ansätze stabile und wiederholbare Ergebnisse liefern, wurde erneut bestätigt. In Phasen schneller Richtungswechsel an den Märkten wie 2025 erweist sich ein regelbasierter Prozess als überlegen gegenüber diskretionären Entscheidungen, da er Emotionen und Biases vermeidet und ein robustes Alpha liefert.“

Markteinschätzung und Zukunftsaussichten:

Welche Trends und Entwicklungen sehen Sie für die kom-menden Jahre?

„Der Trend zu kostengünstigen ETFs, mit denen Anleger die Marktkapitalisierung fast ‚geschenkt‘ bekommen, hat sich in den letzten Jahren massiv verstärkt. Die Aufgabe des Asset Managers ist es, eine nachhaltige Outperformance zu liefern. Unsere Antwort darauf ist ein transparenter, regelbasierter Prozess, der nicht versucht, den Markt zu ‚raten‘, sondern durch die gezielte Ausnutzung von Faktor-Prämien ein robus-tes und konsistentes Alpha zu erzeugen, das über ein reines Markt-Exposure hinausgeht.“ Das Management ergänzt: „Die globale Marktkapitalisierung ist stark von US-Aktien und ins-besondere den ‚Magnificent 7‘ dominiert. In diesem Umfeld gewinnen europäische Aktien als Diversifikator massiv an Bedeutung. Darüber hinaus sind europäische Titel selbst regional diversifiziert, da die Unternehmen im MSCI Europe mehr als die Hälfte ihrer Einnahmen außerhalb Europas erzielen.“

Welche Chancen und Risiken sehen Sie für den Fonds in der Zukunft?

„Zyklusunabhängigkeit: Durch die Kombination von defensi-ven (Dividende/Qualität) und offensiven (Momentum) Faktoren ist der Fonds hervorragend positioniert, um sowohl in Krisen-zeiten (Kapitalschutz) als auch in Aufschwungphasen (Alpha-Generierung) überdurchschnittliche Ergebnisse zu erzielen.

Skalierbarkeit: Unser systematischer Ansatz ermöglicht eine effiziente Umsetzung der Strategie ohne die emotionalen Fehlerquellen diskretionärer Entscheidungen, was nicht nur in volatilen Marktphasen einen Wettbewerbsvorteil darstellt.

Faktor-Rotationen: Kurze, heftige Marktphasen, in denen we-der Momentum noch Qualität/Dividende gefragt sind, können temporär zu einer Underperformance führen.“

Schlussgedanken und Ausblick

Was sind Ihre Ziele und Visionen für den Fonds in den nächs-ten fünf Jahre

„Unser Ziel ist es, den Fonds als feste Größe im Bereich der europäischen Aktienstrategien zu etablieren. Wir streben eine kontinuierliche Weiterentwicklung des verwalteten Vermögens an, getragen durch eine konstante und nachvollziehbare Al-pha-Generierung. In fünf Jahren soll der Fonds bei Investoren als der Baustein bekannt sein, der durch die Symbiose aus Qualität, Dividende und Momentum ein stabiles Alpha liefert und seine Belastbarkeit über verschiedene Marktzyklen hin-weg unter Beweis gestellt hat.“

Welchen Rat würden Sie aktuellen und potenziellen Investoren geben?

„Lassen Sie sich nicht von kurzfristigem Marktrauschen oder tagesaktuellen Schlagzeilen verunsichern. Erfolgreiches In-vestieren ist kein Sprint, sondern das Ergebnis eines diszipli-niert umgesetzten, regelbasierten Prozesses. Nutzen Sie europäische Aktien als stabilisierendes Gegengewicht zu den oft überhitzten und hochkonzentrierten US-Märkten. Achten Sie auf eine konsequente Ausgewogenheit im Portfolio und vermeiden Sie Klumpenrisiken. Ein stabiles Fundament aus echter Substanz ist die fundierte Basis für Ihren langfristigen Vermögenserhalt.“

Performancekennzahlen Performance

Die vorgestellte Strategie wurde in einem vorhandenen Fonds eingebaut, von daher sollten zur Beurteilung der Strategie die Ergebnisse erst ab dem 01.01.2023 betrachtet werden. Der Fonds sortiert sich bei Morningstar in der Vergleichsgruppe Aktien Europa Large-Cap Blend ein, könnte aber auch in die Kategorie Aktien Europa Income passen. Betrachtet man die Ergebnisse des Fonds gegen beide Vergleichsgruppen, kann man einen klaren Mehrwert der Strategie erkennen, wie auch der Blick auf den Chart zeigt. Der Fonds hat seit Integration der Strategie Anfang 2023 bis zum 03.05.2026 um über 74,9 % zulegen können, während die beiden Vergleichsgruppen mit einem Plus von 53,7 % (Europe Income) bzw. 44,7 % (Europe Large Cap Blend) abgeschlossen haben. Somit kann die Strategie vom Start weg überzeugen.

Portfolio

Die regionale Aufteilung per 03.05.2026 des aktuell rund 94 Mio. Euro großen Portfolios: 22,7 % sind in Aktien aus UK investiert, 10,5 % entfallen auf spanische Titel und 9,6 % auf italienische Titel. Die größten Sektoren sind Banken mit 17,7 %, Pharmazeutika mit 10,7 % und elektrische Geräte mit 7,4 %. Die größten Positionen heißen Novartis mit 4,08 %, gefolgt von GSK PLC mit 3,77 % und ABB mit 3,73 %.

Fazit

Die Ergebnisse sprechen für sich. Eine Multifaktoren-Strategie im aktiven Mantel funktioniert augenscheinlich, und die erzielten Mehrwerte zu den möglichen Vergleichsgruppen sind üppig. Die Aussichten für Europa sind weiterhin positiv: Die Bewertungen sind vergleichsweise günstig, die Inflationsraten und Zinsen weiterhin recht niedrig, dazu gibt es viele gesunde Unternehmen mit starken Dividendenrenditen. Nicht zu unterschätzen ist auch der Diversifikationsaspekt: Die globalen kapitalgewichteten Indizes sind von den USA und wenigen Technologietiteln dominiert, und diese sorgen für etwaige Klumpenrisiken in vielen Depots. Der HAL European Dividends RA kann hier eine sinnvolle Ergänzung darstellen.

Dies ist keine Anlageberatung. Bitte informiert euch vor einer Geldanlage über die Risiken und beachtet unsere Hinweise hier.

Hier kann man den Fonds kaufen. Hier geht es zu den Konditionen.