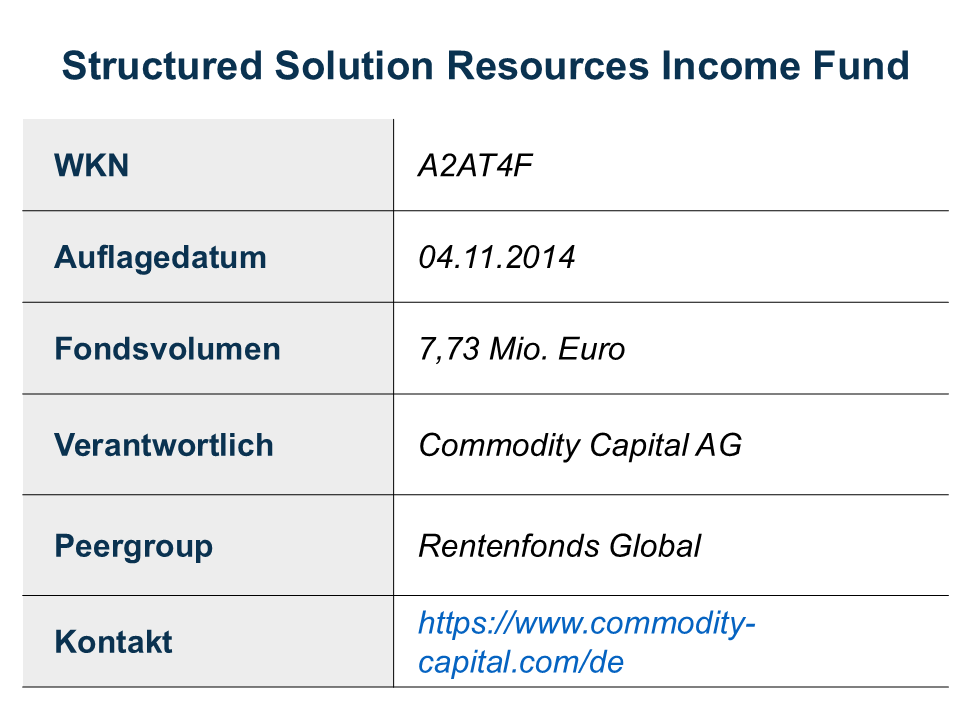

Die Gesellschaft

Hinter dem Fonds steht die Incrementum AG mit Sitz in Schaan im Fürstentum Liechtenstein. Die Gesellschaft wurde 2013 gegründet, ist eigentümergeführt und versteht sich als unabhängige Investment-Boutique mit Fokus auf Fondsmanagement, Vermögensverwaltung und makroökonomische Publikationen.

Incrementum verwaltet rund 500 Millionen Euro und beschäftigt elf Mitarbeiter. Der organisatorische und inhaltliche Schwerpunkt liegt auf aktivem, fundamental orientierten Investieren mit klarer unternehmerischer Verantwortung der Portfoliomanager. Zugleich besitzt das Haus aufgrund seines langjährigen Research-Schwerpunkts rund um Gold und Rohstoffe, sprich Sachwerte, eine besondere Kompetenz in realwertorientierten Anlagethemen.

Die Gesellschaft betont ihre Unabhängigkeit in Analyse und Kommunikation sowie einen zyklischen statt quartalsweisem Blick auf Kapitalmärkte. Der Incrementum All Seasons Fund (IASF) ist nicht als Mischfonds von der Stange mit fixer Allokation bestimmter Assetklassen konzipiert, sondern als flexibel gesteuerte Multi-Asset-Lösung mit makrofundamentalem Kompass.

Handelnde Personen

Der Hauptverantwortliche des Fonds ist Hans G. Schiefen, Partner der Incrementum AG. Er managt den Fonds seit Juni 2019 und bringt rund drei Jahrzehnte Erfahrung aus dem internationalen Private Banking und der Vermögensverwaltung mit.

Hans G. Schiefen studierte Volkswirtschaftslehre mit Schwerpunkt Bankbetriebslehre an den Universitäten Siegen und Köln. Beruflich war er unter anderem für die Deutsche Bank, HSBC Trinkaus & Burkhardt International sowie die LGT Bank tätig; elf Jahre seiner Karriere verbrachte er in Hongkong, seit 2006 lebt er in Liechtenstein.

Sein beruflicher Hintergrund prägt den Ansatz des Fonds deutlich. Der IASF ist weniger das Ergebnis eines konstruierten Modellportfolios als vielmehr die Fortsetzung eines über einen langen Zeitraum gewachsenen, vermögensverwaltenden Investmentansatzes, der heute in diesem Fonds einer breiten Anlegerschaft offensteht.

Als Stellvertreter fungiert Dr. Christian Scherrer, Gründer, Partner und Verwaltungsratspräsident der Incrementum AG. Er studierte Betriebswirtschaft an der Universität Zürich, promovierte am Bankeninstitut Zürich und fokussiert sich seit 2004 als Unternehmer, Berater und Portfoliomanager auf verschiedene Anlagethemen mit Sachwertcharakter. Zusammenfassend lässt sich also festhalten, dass der Fonds vor allem mit der Einschätzung und Erfahrung von Hans G. Schiefen verbunden ist, während Dr. Christian Scherrer als fachlicher Stellvertreter die personelle Kontinuität absichert.

Anlageziel und Fondscharakteristika

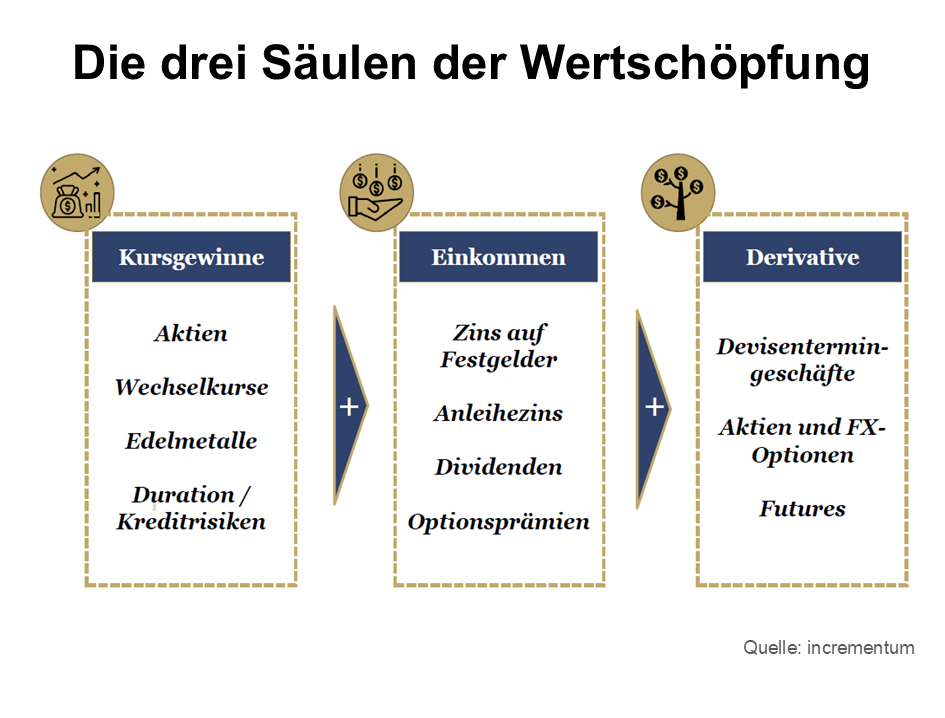

Der Fonds formuliert keine starre Zielrendite, und auch mit Blick auf die Volatilität hat man keine fixe Bandbreite vor Augen. Die Zielsetzung ist vielmehr qualitativer Natur: Die Kaufkraft des Vermögens soll über den Finanzmarktzyklus hinweg gesteigert werden. Damit unterscheidet sich der Incrementum All Seasons Fund von klassischen Mischfonds, die sich oft an relativen Zielgrößen oder festen Aktien-Anleihe-Korridoren orientieren. Der Fonds versteht sich als flexible, absolute und benchmarkfreie Vermögensverwaltung im UCITS-Mantel, die auf reale Erträge und nicht auf die Nachbildung irgendeines Referenzindex ausgerichtet ist. Charakteristisch für die Strategie ist außerdem der Multi-Asset-Ansatz. Das Fondsvermögen kann grundsätzlich alle im UCITS-Rahmen zulässigen Anlageklassen flexibel abbilden. Im Vordergrund stehen Direktanlagen, ergänzt um Fonds, börsengehandelte Produkte und Derivate, sofern diese zur Risikosteuerung, Währungssteuerung oder zur Vereinnahmung von Volatilitätsprämien sinnvoll erscheinen.

Die Anlagephilosophie

Die Anlagephilosophie des Fonds lässt sich als Kombination aus Makroanalyse, Realwertorientierung und fundamentaler Einzeltitelselektion beschreiben. Incrementum denkt in Zyklen statt in Quartalen und sieht für die kommenden Jahre bestimmende Themen wie hohe Staatsverschuldung, De-Globalisierung, Re-Militarisierung, Re-Shoring, Ressourcenknappheit, demografischen Wandel, steigender Staatsquote und Marktkonzentration.

Als Ergebnis dieser Weltsicht legt Schiefen den Fokus auf reale Vermögenswerte und substanzorientierte Anlagethemen. Chronische Staatsverschuldung, finanzielle Repression und negative Realzinsen sprechen in diesem Rahmen für Sachwerte wie Edelmetalle, Rohstoffe, Infrastruktur, Immobilien und ausgewählte Value-Aktien.

Gleichzeitig verfolgt der Fonds einen flexiblen, praxisnahen Ansatz. Der Investmentstil verbindet aktive Steuerung, antizyklische Investments und die Bereitschaft, Themen mit makroökonomischem Rückenwind frühzeitig zu allokieren, ohne einer Benchmark oder den dominierenden Hypes zu folgen. Das Makrobild gibt die Richtung vor, und investiert wird nur dann, wenn die konkrete Anlage auf Einzeltitelebene fundamental attraktiv erscheint.

Der mehrstufige Investmentprozess

Der Investmentprozess ist mehrstufig und verbindet Top-down- mit Bottom-up-Elementen. Den Ausgangspunkt bildet eine globale Makroanalyse, aus der abgeleitet wird, welche Anlageklassen im Portfolio vertreten sein sollen, mit welchem Gewicht sie allokiert werden und welche Währungsrisiken akzeptabel erscheinen.

Darauf aufbauend folgt die Themenselektion. Im Mittelpunkt stehen Investmentthemen, die aus Sicht des Managements fundamentalen makroökonomischen Rückenwind besitzen und deshalb innerhalb der jeweiligen Anlageklassen besonders gewichtet werden sollen.

Erst im dritten Schritt folgt die eigentliche Einzeltitelauswahl. Diese ist fundamental und diskretionär geprägt: Gesucht werden Anlagen, die in die definierte Top-down-Allokation passen und auf Einzeltitelebene attraktiv bewertet sind.

Der vierte Baustein ist das aktive Portfolio- und Risikomanagement. Dazu gehören Timing, Positionsgrößen, Monitoring, Rebalancing, Risikoüberwachung, Währungssteuerung sowie der gezielte Einsatz von Derivaten, insbesondere von Futures, Optionen und Devisentermingeschäften. Der Prozess ist damit weder rein makrogetrieben noch klassisch stockpicking-lastig, sondern eine Kombination aus beidem. Die Stärke dieses Ansatzes liegt vor allem darin, dass der Fonds sich auf unterschiedliche Marktgegebenheiten anpassen kann und dabei nicht in fixen Quotenvorgaben feststeckt.

Research, Selektion und Portfoliokonstruktion

Für die Analyse nutzt das Management unter anderem Bloomberg, Reuters und externes Research. Die Auswahl erfolgt diskretionär und wird fortlaufend überprüft. Die Portfoliokonstruktion ist breit diversifiziert. Das Portfolio umfasst mehr als 100 Einzelanlagen, wobei Einzelpositionen außerhalb von ETFs und Fonds in der Regel nicht über 2 % liegen sollen. Damit wird das Risiko von Fehlentscheidungen bewusst begrenzt.

Käufe und Verkäufe erfolgen meist sukzessive. Wo liquide Optionsmärkte vorhanden sind, wird die Positionssteuerung teilweise auch über den Verkauf von Optionen umgesetzt.

Die Portfolio Turnover Ratio lag 2024 bei 431,93 %, ohne Derivate bei 21,63 %. Diese Differenz zeigt, wie stark derivative Instrumente als taktisches Steuerungswerkzeug genutzt werden, ohne dass dies automatisch auf einen hektischen Austausch der zugrunde liegenden Positionen schließen lässt.

Risikomanagement

Das Risikomanagement erfolgt diskretionär und ist eng mit der jeweiligen Makro- und Mikroeinschätzung des Managements verknüpft. Liquiditätsquote, Futures und Optionen dienen zur Steuerung der Netto-Aktienquote, wenn Märkte als überbewertet oder zyklisch fortgeschritten eingeschätzt werden. Währungsrisiken werden aktiv über Currency Overlays und Devisentermingeschäfte gesteuert. Fremdwährungen werden also nicht pauschal offengelassen, sondern gezielt abgesichert oder übergewichtet, wenn dies aus Sicht des Managements attraktiv erscheint.

Aus Sicht von Incrementum ist Kapitalerhalt die Basis für einen langfristigen Anlageerfolg. Entsprechend zielt die Strategie darauf ab, gerade in schwächeren Marktphasen robust zu bleiben, ohne dabei auf die Chancen eines aktiven, flexiblen Multi-Asset-Ansatzes zu verzichten.

Der Fonds Analyst im Dialog mit Fondsmanager Hans G. Schiefen

Was waren die größten Erfolge des Fonds?

„Der größte Erfolg der vergangenen Jahre war, dass es uns gelungen ist, den IASF initial mit knapp 50 Mio. EUR zu starten. In der Folge haben wir unser Versprechen einer langfristigen Realwertsteigerung der angelegten Mittel mit einem konsistenten und transparenten qualitativen Total Return-Ansatz gehalten und unsere Investoren mit guten Ergebnissen für ihr Vertrauen belohnt. Dabei haben wir vor allem in den Bärenmarkt-Phasen die relativ stärksten Ergebnisse erzielt, was langfristige Investoren schätzen. Unsere PM-Leitlinie Nr. 3 lautet dazu passend: Kapitalerhalt ist die Basis für langfristigen Anlageerfolg.“

Welche besonderen Herausforderungen haben Sie und Ihr Team während dieser Zeit gemeistert?

„Eine Herausforderung besteht aus meiner Sicht darin, dass wir kein permanentes Kapital zur Verfügung haben und die Portfolio-Flows in einem Publikumsfonds extrem zyklisch nachlaufen.“

„So haben wir im Anschluss an die herausragenden Jahre wie 2022 und 2025 die größten Zuflüsse gesehen, in den vergleichsweise bescheideneren Performance-Jahren kam es dann jeweils zu insgesamt tatsächlich sehr moderaten Abflüssen. Darauf muss man lernen sich einzustellen.“

Was waren die wichtigsten Lehren, die Sie aus den letzten Jahren gezogen haben?

„Dass Vermögensblasen sich weiter ausdehnen können, als man unter den Annahmen der Efficient Market Hypothesis erwarten würde, und dass insbesondere die Aktienmärkte zunehmend von der Passivierung des Anlagegeschäfts geprägt werden, was die Chancen für fundamental-orientiertes Anlegen m.E. zwar erhöht, aber auch die Geduldsanforderungen.

- Markteinschätzung und Zukunftsaussichten

Welche Trends und Entwicklungen sehen Sie für die kommenden Jahre?

„Große Rotation aus Wachstum / Tech / Long Duration Assets in Substanz / Value / Rohstoffe; Staatsanleihen liefern keine Aussicht für reale Erträge; zunehmende politische Eingriffe, Stichwort Financial Repression.“

Welche Chancen und Risiken sehen Sie für den Fonds in der Zukunft?

„Wir sehen vor allem Chancen in der großen Flexibilität, die wir im Fonds haben, und die es uns ermöglicht, uns aus der Klammer des Index-nahen Investierens zu befreien und uns auf veränderte Markt-Regime entsprechend einzustellen. Risiken könnten in einem möglichen Crash-Szenario bestehen, worauf wir jedoch angemessen vorbereitet sind.“

- Schlussgedanken und Ausblick

Was sind Ihre Ziele und Visionen für den Fonds in den nächsten fünf Jahren?

„Weiterhin zu liefern, was wir versprechen, nämlich Kaufkraftgewinne über den Marktzyklus, um so daran zu erinnern, wie wichtig Geduld und ein langer Atem für die Kapitalakkumulation sind.“

Welchen Rat würden Sie aktuellen und potenziellen Investoren geben?

„Sich nicht von kurzfristigen Schwankungen beeinflussen zu lassen, sondern sich daran zu erinnern, dass Risiko behaftete Anlagen erst mit einem langfristigen Engagement ihre volle Wirkung entfalten. Zudem ist es wichtig, sich immer wieder vor Augen zu führen, dass Cashflows und Bilanzen die fundamentale Basis einer Anlage darstellen, die sich jedoch selten auch effizient in den entsprechenden Anlage-Preisen widerspiegelt. Generell ist die fundamentale Basis in Hausse-Zeiten selten so gut wie der Markt das erscheinen lässt – und in Baisse-Zeiten selten so schlecht.“

Performance

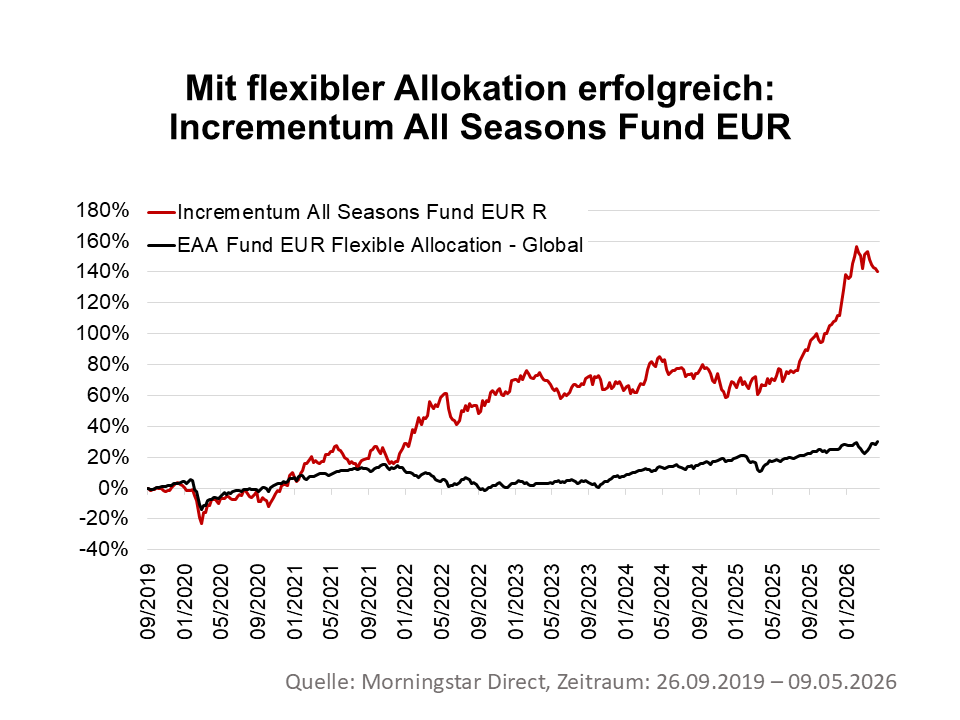

Der Fonds hat seit 2019 in vielen Marktphasen eine Outperformance gegenüber einem MSCI-World-ETF in Euro erzielt. Damit unterstreicht die Strategie ihren Anspruch, nicht nur nominale, sondern reale Erträge zu erwirtschaften und dies zugleich mit geringerer Korrelation zu klassischen Aktienportfolios erreicht.

Der April 2026 zeigt allerdings auch, dass der Ansatz nicht frei von kurzfristigen Rückschlägen ist. Maßgeblich belasteten in diesem Monat die US-Aktienshorts mit einem negativen Ergebnisbeitrag von rund 3,8 Prozent, nachdem die Aktienmärkte trotz geopolitisch und makroökonomisch schwieriger Rahmenbedingungen stark gestiegen waren.

Hebt sich von der Masse ab

Genau darin liegt eine wesentliche Eigenschaft der Strategie: Die Ergebnisse können phasenweise deutlich von klassischen Marktportfolios abweichen, sowohl positiv als auch negativ. Wer den IASF einordnet, sollte ihn deshalb weniger an kurzfristigen monatlichen Vergleichen mit Standardmischfonds messen, sondern immer einen vollständigen Marktzyklus heranziehen. Konkret in Zahlen: Seit Jahresbeginn legt der Fonds um fast 14 % zu. Über 12 Monate +43,5 %, über 3 Jahre +44,3 %, über 5 Jahre +97,4 % und seit Auflage steht ein Plus in Höhe von knapp 141 %. Die Volatilität liegt mit 15,6 % (1 Jahr), knapp 14 % (3 Jahre) bzw. 14,4 % (5 Jahre) über dem Durchschnitt der Peergroup. Die Bestätigung der bisherigen Leistungen:

Auszeichnungen und Positionierung im Wett-bewerbsumfeld

Der Fonds beziehungsweise das Management haben bereits mehrere Auszeichnungen erhalten. Unter anderem den Lip-per Fund Awards 2023 und 2024, regelmäßige 5-Sterne-Ratings von Morningstar, ein 11. Platz bei den besten Vermö-gensverwaltern der WirtschaftsWoche 2024, Platz 13 im Jahr 2025, Platz 7 bei den besten Mischfonds 2026 sowie Platz 2 beim SZ-Institut in der Kategorie global flexible Mischfonds 2026.

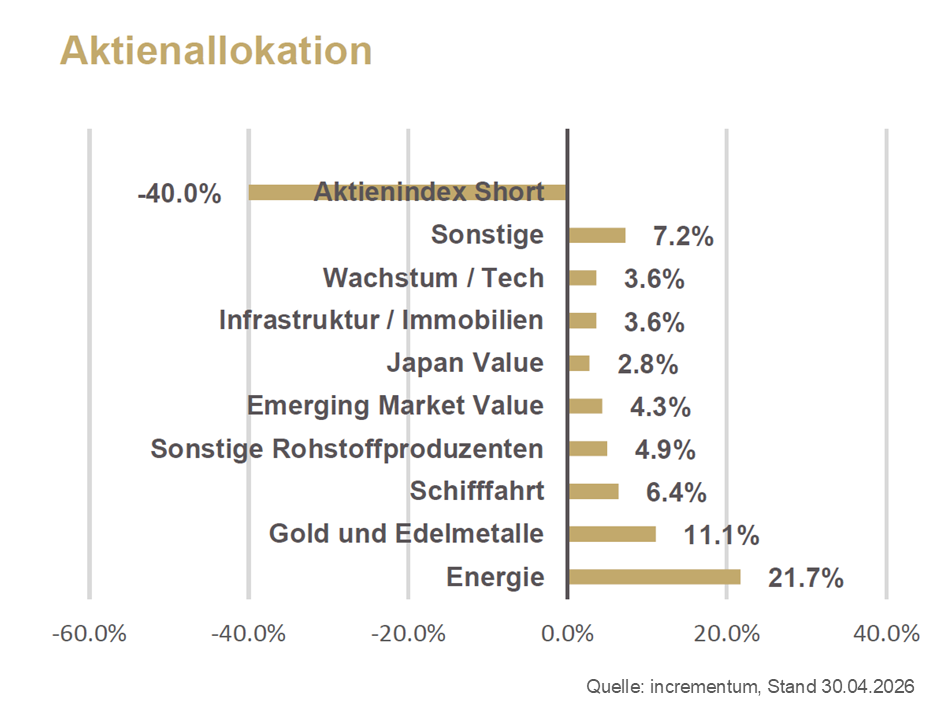

Das Portfolio (per 30.04.2026)

In den Top Ten erkennt man relativ schnell eines der großen Themen, nämlich Rohstoffe/Edelmetalle:

Als größte Position grüßt Wisdom Tree Fixed Gold LMBA mit einer Gewichtung von 7,7 %. Mit größerem Abstand folgen dann der Uranium Resources Fund (2,7 %), Invesco Physical Silver (2,5 %), Barings EM Loval Debt. Fund sowie Emerging Markets LC Bond Fund mit jeweils 1,8 % und Endeavour Mining mit 1,5 %.

USP

Der USP des Fonds liegt in niedrigem Beta und einer überdurchschnittlichen Rendite. Zudem hat der Fonds bewiesen, dass er immer wieder eine signifikante Outperformance zum breiten Aktienmarkt erzielen kann, vor allem in Korrekturphasen. Und er erfüllt mit seinem Ansatz eine bei Anlegern immer wieder gern gesehene und gesuchte Diversifikationsfunktion gegenüber breit kapitalisierungsgewichteten Aktienindizes.

Fazit

Der Fonds ist bewusst eigenständig positioniert und kann damit zeitweise deutlich vom Markt abweichen. Für Anleger, die indexnahe Stabilität oder ein mechanisch planbares 60/40-Portfolio suchen, ist der Incrementum All Seasons Fund daher weniger geeignet als für Investoren, die eine fle-xible aktive Vermögensverwaltungsstrategie, reale Ertragszie-le und eine klare inhaltliche Zielrichtung im Portfolio bevorzu-gen. Der Incrementum All Seasons Fund richtet sich an mittel- bis langfristig orientierte, risikobewusste Anleger, die eine global diversifizierte, aktiv verwaltete und benchmark¬freie Vermögensverwaltung suchen. Besonders überzeugend sind die klare Philosophie, die Verbindung von einer Makrosicht mit der fundamentalen Einzeltitelselektion, die breite Auswahl an Instrumenten sowie die Bereitschaft, Marktmeinungen auch gerne mal gegen den Konsens konsequent umzusetzen. Hin-zu kommen Transparenz, eine regelmäßige Kommunikation und ein hohes Maß an Interessengleichheit durch Co-Investment der Verantwortlichen. Wer einen Fonds mit klarer Handschrift, hoher Flexibilität und einer deutlich erkennbaren ausgeprägten Realwertorientierung schätzt, findet hier ein interessantes Investment.