Marktanalyse: Warum japanische Aktien aktuell überzeugen

Japanische Aktien – gerade in diesem Segment – sind vergleichsweise niedrig bewertet. Viele Titel verfügen über ein hohes Nettofinanzvermögen, welches teils höher als der Börsenwert des Unternehmens ist. Gleichzeitig gibt es Katalysatoren für eine zukünftige Aufwertung: Steigende Kapitaleffizienz und Ausschüttungen sowie Neubewertung des Finanzvermögens ermöglichen hohe Wertsteigerungen.

Aufgrund der niedrigen Bewertung und der hohen Cash-Reserven ist der reale Gegenwert bereits jetzt vorhanden und muss nicht erst in Zukunft erwirtschaftet werden. Da das Thema Zölle und deren Auswirkungen mit dem kürzlich ausgehandelten Deal mit den USA weitgehend eingepreist ist, gibt es nun in vielen Bereichen Aufholpotenzial. Insbesondere binnenwirtschaftlich sieht es im Land der aufgehenden Sonne gut aus: Positive Impulse kommen derzeit vom japanischen Arbeitsmarkt. Die Löhne steigen so stark wie seit Jahrzehnten nicht mehr, was sich direkt auf den Konsum auswirkt.

Die Inflation liegt zwar noch über dem Ziel der Notenbank, die Tendenz ist aber sinkend, sodass die Notenbank vorsichtig agieren kann. Einen Unsicherheitsfaktor stellt aktuell die innenpolitische Lage dar. Der Premierminister Fumio Kishida ist künftig auf die Zustimmung der Opposition angewiesen, was gewisse Gesetzesinitiativen verlangsamen könnte. Generell ist das Umfeld aber insbesondere für binnenmarktorientierte Sektoren und Unternehmen ausgezeichnet.

Dies wird durch die anhaltenden Corporate-Governance-Reformen und den zunehmenden Druck der Tokyo Stock Exchange auf die Unternehmen zur Verbesserung der Kapitaleffizienz unterstützt. Da insbesondere kleinere Titel eher geringer im Fokus der internationalen Analysten stehen, ist das Segment der japanischen Small- & Mid-Caps ein Eldorado für erfahrene aktive Manager. Ein solcher ist zweifelsohne die ASPOMA Asset Management GmbH mit Sitz im österreichischen Linz.

Die Macher

Der verantwortliche Fondsmanager Dr. Harald Staudinger, CFA hat gemeinsam mit seinen Partnern 2010 die ASPOMA Asset Management GmbH gegründet. Er verwaltet den Fonds gemeinsam mit seinem Gründungspartner und Leiter des Research Teams Dr. Clemens Kustner und dem Leiter des Investment Research in Japan Koya Tabata. Alle Beteiligten arbeiten bereits seit mehr als 15 Jahren erfolgreich zusammen ASPOMA ist auf den asiatischen Aktienmarkt insbesondere auf Japan und China fokussiert und sieht sich als Nischenspezialist für diese Märkte. Wir haben uns mit dem Manager kurzgeschlossen und ihm ein paar Fragen gestellt.

In welche Unternehmen wird investiert?

Hierzu Dr. Harald Staudinger: „Ausschlaggebend für uns ist, dass wir bei den Unternehmen, in die wir investieren, ein konkretes sehr hohes Aufwertungspotenzial sehen, das sich aus einem starken operativen Geschäft in Kombination mit in der Bilanz akkumuliertem Nettofinanzvermögen ergibt. Letzteres entspricht in vielen Fällen bereits dem aktuellen Börsenwert. In welcher Weise die Neubewertung abläuft, lässt sich nicht konkret prognostizieren. Bei manchen Portfoliounternehmen steigt der Kurs innerhalb weniger Wochen sehr deutlich, bei anderen ist es ein mehrjähriger Prozess. Eine präzise Zielrendite zu formulieren ist deshalb schwierig. Seit Start der Strategie Anfang 2019 konnten wir mit diesem Ansatz eine durchschnittliche Wertentwicklung von 16 % per annum erzielen. Ebenso zentral für uns ist der ‚Low-Risk-Charakter‘ unserer Anlagestrategie.

‚Low-Risk-Charakterְ kommt zu einem großen Teil aus der Tatsache, dass unsere Portfoliounternehmen, wie bereits erwähnt, in einem hohen Umfang Nettofinanzvermögen in ihren Bilanzen haben, das bereits für sich einen erheblichen Teil der Börsenkapitalisierung ausmacht (in manchen Fällen 100 % oder sogar mehr). Diese Werte sind heute bereits konkret vorhanden und nicht von unsicheren Erwartungen abhängig. Der Wert von Cash in der Bilanz ist zudem stabil und schwankt nicht.“ Die verfolgte Strategie bezeichnet das Management als Hidden Value, was man gut nachvollziehen kann. In Frage kommen japanische Aktien aus allen Sektoren. Aufgrund der Selektionskriterien sind diese primär im Bereich der Small- und Mid-Caps angesiedelt.

Das Management arbeitet ohne Bindung an eine Benchmark. Man ist in der Regel voll investiert, die Kasseposition beträgt meist 2–3 Prozent des Fondsvermögens, um Liquidität für Anteilsrückgaben zur Verfügung zu haben. Derivate werden im klar definierten und eingeschränkten Umfang eingesetzt, um die Kasseposition wieder auszugleichen.

Welche USPs hat Ihr Fonds?

„Die zentralen Merkmale der Unternehmensbeteiligungen im ASPOMA Japan Opportunities Fund sind ein resilientes operatives Geschäft mit hohen Kapitalrenditen, der hohe Bestand an Nettofinanzvermögen, der in der Regel bereits über 60 % des Börsenwerts rechtfertigt, und eine ausgeprägte Unterbewertung mit konkreten Katalysatoren für eine Neubewertung. Daraus ergeben sich die folgenden USPs: Hohe ‚Margin of Safety‘ Im Schnitt sind über 60 %, bei einer Reihe von Portfoliounternehmen sogar 100 %, des Börsenwerts bereits heute in Form von Nettofinanzvermögen in den Bilanzen vorhanden.

Das hervorragende operative Geschäft ist oft zum Großteil eine freie Dreingabe bei den Preisen, die an den Börsen zu zahlen sind (bzw. umgekehrt, das hohe Nettofinanzvermögen ist eine freie Dreingabe zum hervorragenden operativen Geschäft). Es besteht also ein sehr hoher Bewertungspuffer. Das Risiko, dass wir zu viel für eine Beteiligung zahlen, weil die zukünftigen Gewinne geringer als erwartet ausfallen bzw. die Vermögenswerte eines Unternehmens weniger wert sind als ursprünglich angenommen, stufen wir als sehr gering ein.

Hohe Wertstabilität

Die hohen Nettofinanzvermögen bestehen neben liquiden Investments größtenteils aus flüssigen Mitteln (Cash) und Renditeliegenschaften, deren bilanzielle Buchwerte in der Regel sehr deutlich unter den aktuellen Marktwerten liegen. Diese Werte sind stabil, sie unterliegen keinen Schwankungen.

Attraktives Renditepotential

Die Beteiligungen des ASPOMA Japan Opportunities Funds haben zwei Ertragsquellen: Einerseits die fortlaufende Erwirtschaftung von Cash-Flows und Gewinnen durch ein starkes operatives Geschäft. Andererseits entstehen attraktive Renditebeiträge dann, wenn konkrete Katalysatoren wirken und zu einer Neubewertung führen.

Attraktives Risiko-Rendite-Profil, attraktive Diversifikationsmöglichkeit

In Summe führen die Merkmale zu einem attraktiven Rendite-Risiko-Profil. Korrelationen und Betas unter 1 weisen auf das Diversifikationspotential des ASPOMA Japan Opportunities Fund hin“, erläutert uns der Manager. Gerade die niedrige Korrelation/ Betas überzeugen. Zum Topix liegen diese bei 0,89/0,68 zur Kategorie Aktien Welt 0,50/0,53 und zu Aktien Europa 0,51/0,56, was den Fonds zu einer tollen Diversifikationsmöglichkeit macht.

Der Prozess

Die Titelauswahl erfolgt nach einem fundamentalen Bottom-Up Ansatz mit einem über viele Jahre erprobten Bewertungsmodell. Das Management ist selbst regelmäßig in Japan und die Mitarbeiter in Japan unterstützen als „native Speaker“ entsprechend. Allokiert wird jeder Titel zwischen 1 und maximal 5 Prozent. Der Einstieg erfolgt teilweise Schritt für Schritt, wenn aber alles passt auch direkt in der geplanten Gewichtung. Wenn das vorhandene Aufwertungspotenzial ausgeschöpft ist oder alternative oder aussichtsreichere Möglichkeiten entdeckt werden, wird entsprechend verkauft, wobei die Haltedauer bei durchschnittlich 3 Jahren liegt. Sowohl unternehmensspezifische Entwicklungen wie Ankündigungen von Aktienrückkaufprogrammen, Management Buyouts und Übernahmen haben die Kursentwicklung gefördert, als auch die konjunkturelle Entwicklung des Landes.

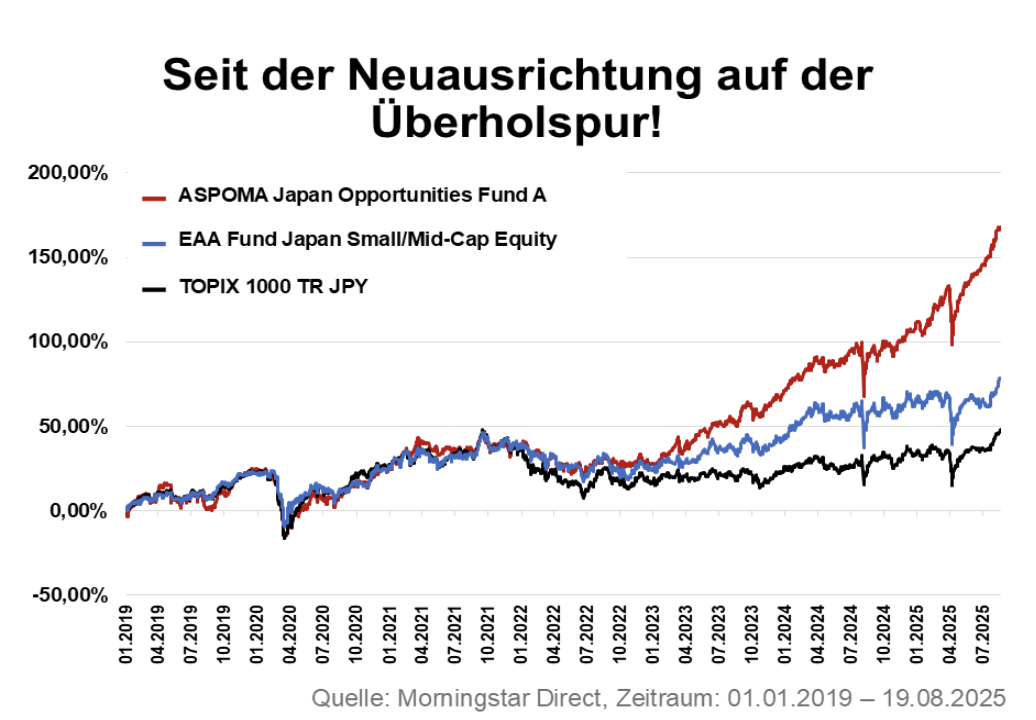

Die Ergebnisse

Seit der Neuausrichtung der Strategie sind die erzielten Ergebnisse sehenswert und liegen deutlich vor der Vergleichsgruppe und dem Index. Grund für diese Outperformance: Viele Ideen sind in den letzten Jahren nach und nach aufgegangen. Per 22.08. liegt man YTD bei einem Plus von 27,23 %, auf 1 Jahr bei 40,03 %, auf 3 Jahre bei 27,03 % p.a. und auf 5 Jahre bei 19,76 % p.a. Insbesondere das Chance-/Risiko-Verhältnis und die niedrige Volatilität überzeugt.

Welche Trends und Entwicklungen sehen Sie für die kommenden Jahre?

Hierzu der Manager: „Asien ist die wichtigste globale Wachstumsregion und Japan ist ein integraler Bestandteil von Asien. Japan ist auf Stabilität ausgerichtet und bietet verlässliche Rahmenbedingungen. Gleichzeitig besteht in Japan ein breiter Konsens, dass umfassende Reformen und Innovationsfähigkeit erforderlich sind, um eine führende Wirtschaftsnation zu bleiben. Aus einer europäischen Sicht ist dieser klare Fokus auf das, was erforderlich ist, um Wohlstand zu schaffen und zu erhalten, sehr erfrischend. Diese Eckpfeiler bestehen unserer Ansicht nach in Zukunft uneingeschränkt fort.“

Welchen Rat würden Sie aktuellen und potenziellen Investoren geben?

„Unser Rat wäre: Werft auch einen Blick auf Asien und vor allem Japan. Japan ist eine attraktive Ergänzung und Diversifikationsmöglichkeit für das typische europäische Portfolio. Viele Investoren in Deutschland sind stark auf den deutschen Markt, Europa und die USA fokussiert und vernachlässigen attraktive Opportunitäten in anderen Märkten. Japan bietet Stabilität in unsicheren Zeiten. Japan partizipiert am strukturellen Wachstum Asiens und ist mit den USA und China gleichermaßen gut vernetzt. Japan bietet attraktive Möglichkeiten, an Megatrends wie Halbleitern und Automatisierung zu partizipieren. Japan ist Europa in vielen Aspekten voraus und profitiert von umfangreichen Strukturreformen in den vergangenen Jahrzehnten. Anstrengungen, die wirtschaftliche Wettbewerbsfähigkeit zu steigern, erfahren eine breite gesellschaftliche Unterstützung“, erklärt das Management.

Zum Abschluss ein Blick ins aktuell 85,90 Millionen Euro große Portfolio:

Im Portfolio sind aktuell 67 Titel enthalten, auf die Top Ten entfallen 30,1 % des Fondsvolumens. Sektoral machen Titel aus dem Industriegüterbereich rund 34,80 % des Portfolios aus, 19,70 % entfallen auf Aktien aus dem Segment Konsum-/Gebrauchsgüter und 18,20 % entfallen auf Titel aus dem Finanzdienstleistungsbereich. Die größten Einzelpositionen sind Kyoto Financial Group mit 3,80 %, Hi-Lex Corp mit 3,70 % und Katakura Industries mit 3,50 %. Die niedrigen Gewichtungen der Einzelpositionen unterstreichen die defensive Ausrichtung der Strategie.

Fazit

Der japanische Markt zeigt aktuell Stärke, insbesondere der fortlaufende Druck von allen relevanten Interessengruppen auf die Unternehmen und die vom ehemaligen Premierminister Abe eingeleiteten Reformen zeigen immer mehr Wirkung. Die Unternehmen orientieren sich immer mehr in Richtung der Aktionäre, was die Kurse zusätzlich beflügelt. Insofern sind die Aussichten für den Markt sehr gut. Gleichzeitig überzeugt aber auch das Management des ASPOMA Japan Opportunities. Ein sehr erfahrenes eingespieltes Team mit einer sehenswerten Lösung glänzt mit tollen Ergebnissen und einem überzeugenden Chance-/Risiko-Verhältnis. Wer sich für Investitionen im japanischen Aktienmarkt interessiert, sollte sich diese Lösung unbedingt näher anschauen.

Dies ist keine Anlageberatung. Bitte informiert euch vor einer Geldanlage über die Risiken und beachtet unsere Hinweise hier.

Hier kann man den Fonds kaufen. Hier geht es zu den Konditionen.