Gute Neuigkeiten: Zinsen sind zurück

Das Unternehmen

Capitulum Asset Management GmbH, 2018 in Berlin als unabhängige Boutique gegründet, spezialisiert sich auf globale Anleihestrategien. Die Gründer kommen von LBB-Invest (heute Deka) und verwalten über 2 Mrd. Euro in Publikums- und Spezialfonds. Ihr Motto: Aktives Investieren ohne Benchmark-Zwang, antizyklisch unterbewertete Märkte nutzen – besonders bei Schwellenländern in lokalen Währungen.

Das Team

Fondsleiter Lutz Röhmeyer, CFA, startete 1998 als Bankkaufmann, studierte in Berlin und managte bei LBB-Invest globale Anleihen mit Fokus auf Emerging Markets. Er gründete Capitulum 2018 und erhielt Auszeichnungen wie €uro Fund Awards sowie ein Citywire A-Rating; der Fonds hat 5 Sterne von FWW und Morningstar. Co-Manager Theodor Krischner übernimmt tägliche Disposition und ESG-Rating.

Strategie und Ziel

Der Fonds zielt auf stabile positive Renditen ab, indem er Bonitätsaufschläge (Spreads) von attraktiven Anleihen realisiert – ohne Benchmark-Orientierung. Intern strebt man 4% p.a. nach Kosten an, mit niedriger Volatilität durch Absicherung von Währungs- und Durationsrisiken via Derivate. Schwerpunkt: Breite Streuung über Schwellenländer-Anleihen in Euro oder hedgebaren Währungen; Kreditrisiken bewusst eingegangen, unnötige Volatilität eliminiert.

Investitionsbeispiel

Nehmen Sie eine USD-Anleihe der Africa Finance Corp (Kaufkurs 99,25%, Kupon 7,5% p.a., Laufzeit bis 2030, Duration 4,3, Rendite 7,70%). Absicherung via T-Bond-Future reduziert Duration auf 0 (Kosten: 0,25% p.a., Rendite: 7,45%); Währungshedge via EUR/USD-Future kostet 1,95% p.a. – netto 5,5% risikofrei. Bei 500 solcher Papiere sinkt das Ausfallrisiko massiv.

Managementprozess

Top-down-Ansatz mit Fokus auf absolute Rendite: Globales Universum (Laufzeiten bis 10 Jahre), tägliche Duration-Kontrolle via Futures, Sektor-/Währungsallokation unter Berücksichtigung von Hedgekosten. Titelauswahl via Relative-Value-Analyse, Buy-and-Hold mit antizyklischen Swaps; ~500 Anleihen von >300 Emittenten aus >100 Ländern, gleichgewichtet.

Risikomanagement

Stringenter Prozess mit Fondscontrolling: Überwachung von Tracking Error, Sharpe Ratio, VaR etc. Operative Regeln (Orderrouting, Limits) plus BVI-Standards sorgen für Disziplin. Externe Kontrolle via Universal Investment.

Markterfolge und Lehren

Größte Erfolge: Outperformance durch smarte Selektion (rare Emissionen, Off-Benchmark), Vermeidung von Klumpenrisiken und schnelle Entscheidungen – auch in Krisen liquide geblieben. Lehre: Nach Nullzinsen fehlt Anlegern Wissen; Portfolios brauchen globale Bonds zur Diversifikation, statt Home-Bias auf Euro-Staaten.

Ausblick

Trends: Passivierung schafft Ineffizienzen – Aktives Management profitiert. Risiken: Regulatorik; Chancen: Weniger Bürokratie. Ziel: Jährliche Ausschüttung ~4%, starke absolute/relative Performance. Rat: Ignorieren Sie Rückblick-Performance, nutzen Sie Ineffizienzen wie Rating-Zwänge.

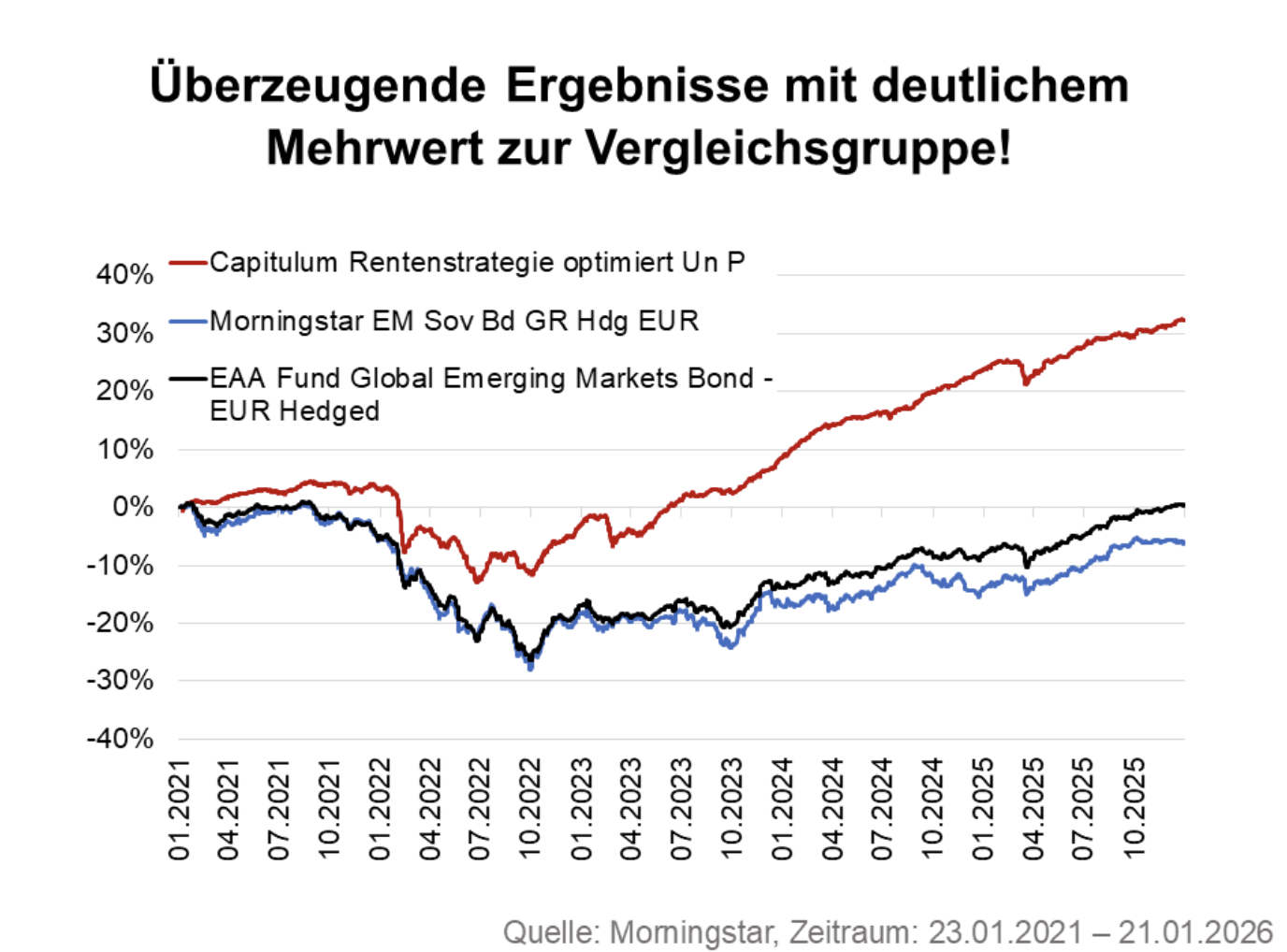

Performance-Highlights

Über 1 Jahr: +6,88%; 3 Jahre: +36,40% (+10,90% p.a.); 5 Jahre: +32,28% (+5,75% p.a.). Übertrifft EM-Benchmarks bei niedrigerer Volatilität; Morningstar lobt Prozess und Team.

Portfolio-Stand (Jan. 2026)

Volumen: 94,64 Mio. € in 472 Anleihen (max. Position: 0,40%). Aufteilung: 30,83% Unternehmensanleihen, 21,05% Financials, 20,39% Staatsanleihen. Top-Länder: DE (11,57%), FR (8,69%), NL (5,73%). Rating: BB; YTM >6% p.a., Kupon 5,63%, Duration 1,01 (gehedgt).

Fazit

Capitulum Rentenstrategie optimiert Universal P minimiert EM-Risiken (kein Währungs-/Zinsrisiko, breite Streuung) bei solider ~4%-Ausschüttung. Erfahrenes Team, klarer Prozess, globales Netzwerk – ideale Alternative für Anleihenportfolios.

Dies ist keine Anlageberatung. Bitte informiert euch vor einer Geldanlage über die Risiken und beachtet unsere Hinweise hier.

Hier kann man den Fonds kaufen. Hier geht es zu den Konditionen.