Flexible Mischfonds: Die Königsklasse der aktiven Fonds

Von eher recht „langweiligen“ Konstrukten, die lediglich versuchen, aktienmarktähnliche Renditen mit geringeren Schwankungen zu erzielen, über wirkliche Multi-Asset-Lösungen, die neben den drei Kernthemen Aktien, Renten und Kasse auch beispielsweise in Kryptowährungen oder physische Rohstoffe investieren, bis hin zu eher dynamischen Fonds, welche dank der großen Freiheiten, die diese Anlageklasse ermöglicht, sehr opportunistisch unterwegs sind.

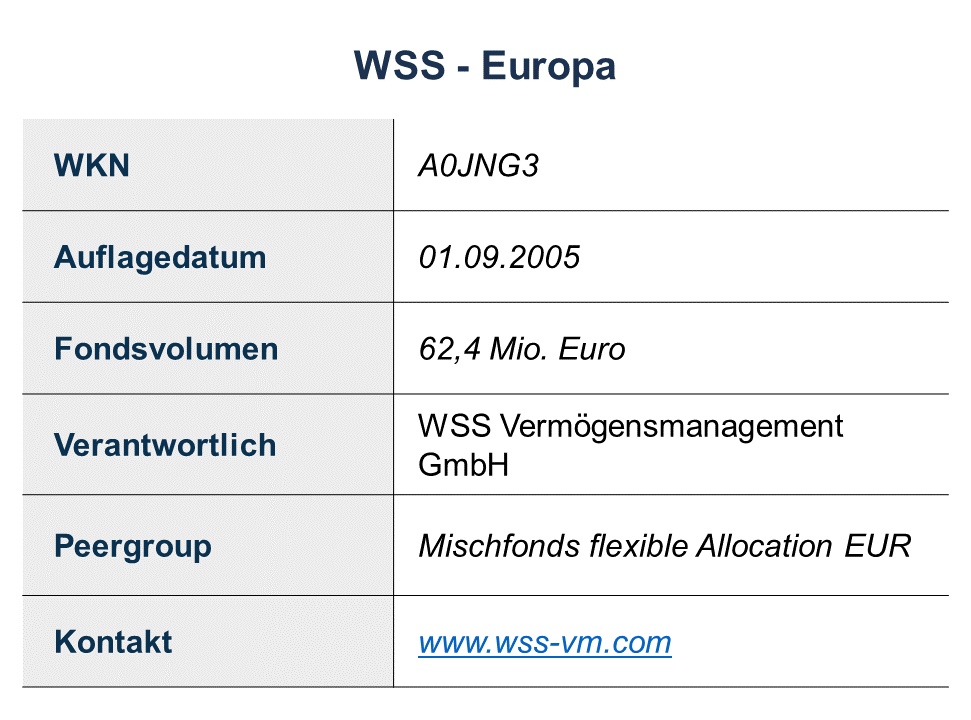

Eine solche sehr aktive Variante eines Mischfonds wollen wir euch näher vorstellen. Es handelt sich hierbei um den WSS – Europa (WKN A0JNG3), welcher in der Greiff-Studie über die Aktivität von Fondsmanagern bereits mehrfach als Sieger hervorging. Der bereits 2005 von der Linzer WSS Vermögensmanagement GmbH lancierte Fonds besticht durch einen ganz anderen Ansatz als viele Mitbewerber. Er hat stets einen sehr hohen Tracking Error und gleichzeitig gelingt es ihm, sich und die Anleger für den Mut mit überdurchschnittlichen Ergebnissen zu belohnen.

Die WSS Vermögensmanagement GmbH wurde 2005 von Markus Weissörtel, Karl Stöbich und Herbert Scherrer in Linz gegründet.

Betreut werden aktuell Kundengelder in Höhe von über 500 Mio. Euro. Mit 11 Mitarbeitern agiert man sowohl auf der Fondsmanagementseite wie auch in der klassischen individuellen Vermögensverwaltung mit dem Slogan „Wir möchten in erster Linie eine Partnerschaft anbieten, bei der die Realisierung Ihrer Ziele im Vordergrund steht.“

Das Team um Gründer, Geschäftsführer und verantwortlichen Fondsmanager Mag. Markus Weissörtel ist sehr erfahren und wurde für die Leistungen immer wieder ausgezeichnet. Aktuell wird der WSS – Europa T von FWW Fonds Web mit 4 Sternen bewertet, bei Morningstar sind es deren 5.

Für die Leistungen im vergangenen Jahr kürte Forbes das Management 2023 mit dem 1. Platz unter den besten Fondsmanagern in der DACH-Region. Grund genug, einen Blick hinter die Kulissen zu werfen, um zu prüfen, was sich hinter diesem spannenden Ansatz verbirgt.

Im Vergleich zu vielen anderen Marktteilnehmern ist man im Management frei von allen Vorgaben

Es gibt keinerlei Bindung oder Orientierung an eine Benchmark, es gibt keine fixen Investitionsquoten, irgendwelche Vorgaben hinsichtlich regionaler oder sektoraler Allokation, noch spielen weitere Punkte wie vorgegebene Restlaufzeiten, Schuldnerbonitäten, Unternehmensgröße etc. eine Rolle. Vielmehr kann, darf und soll das Management alles tun, um für die Anleger langfristig Geld zu verdienen.

Dabei verfolgt man einen sehr dynamischen und flexiblen Ansatz und nimmt auch bewusst höhere Schwankungen im Vergleich zu anderen Marktteilnehmern in Kauf. Auch wenn im Fondsnamen Europa steht, was auch den regionalen Anlageschwerpunkt darstellt, darf man auch außerhalb Europas investieren. Besonderheit des Fonds: Der Einsatz von Derivaten ist explizit gestattet und wird auch aktiv eingesetzt. So ist es möglich, die Aktienquote mittels Derivaten im Extremfall auf Null zu reduzieren oder bis auf 150 % zu erhöhen. Während man auf der Aktienseite einen klaren Stockpicking-Ansatz verfolgt, ist auf der Derivate-Seite eher die Markttechnik von Bedeutung.

Der Anlageprozess des Fonds ist mehrstufig aufgebaut

Basis ist hierbei das makroökonomische Umfeld, welches den Grundtrend bestimmt. Hier geht es darum, zu erkennen, in welchem wirtschaftlichen Trend man sich befindet, um zu antizipieren, wie es mit Inflation, Zinsen und Unternehmensgewinnen weitergehen kann. Hier zeigt die aktuelle Situation ein etwas diffuses Bild: Einerseits hält man den Rückgang der Zinsen in Deutschland für überzogen, ebenso wie die teilweise erwarteten vier bis fünf Zinssenkungen im Jahr 2024. Im Gegenzug sieht man die aktuellen globalen Wirtschaftserwartungen als deutlich zu negativ an.

So geht man von Reallohnzuwächsen aus und durch den demografischen Wandel, die De-Globalisierung, die De-Karbonisierung und die geänderten Lebenseinstellungen auch von tendenziell steigenden Inflationsraten. Kurzfristig führen das schwächere Wirtschaftswachstum sowie sinkende Ölpreise zu einer Entspannung bei Inflation und Zinsen, was im Umkehrschluss Rückenwind für die Aktienmärkte bedeutet.

Eine weitere Stufe im Anlageprozess ist die Einzeltitelselektion, welche gänzlich frei von einer Benchmark erfolgt. Ziel ist es, auf der Aktienseite den europäischen Aktienmarkt mittelfristig outzuperformen. Anleihen werden im WSS – Europa nur begrenzt zur Risikosteuerung eingesetzt; vielmehr dienen auch Anleihen als Renditequelle.

Bei den Einzeltiteln setzt man auf einen „Best Ideas“-Ansatz mit hoher Überzeugung und einem konzentrierten Portfolio. Losgelöst von der fundamentalen Einschätzung spielt die technische Verfassung eines Titels eine entscheidende Rolle für den Kauf/Verkauf oder Tausch einer Position. Als dritte Stufe spielt die technische Mikrobetrachtung eine wichtige Rolle. Über diese wird ein Future-Overlay gemanagt. Da der im Fonds verfolgte Ansatz ein ganz anderer ist, als man ggf. erwartet, haben wir uns mit dem verantwortlichen Manager Markus Weissörtel kurzgeschlossen und ihm einige Fragen gestellt

Worin unterscheidet sich der Fonds von den Mitbewerbern, bzw. was macht die Strategie so einzigartig?

„Für mich zählt ausschließlich der langfristige Ertrag, da unsere Kunden auch langfristig denken und nicht in Sharpe Ratios oder anderen Kennzahlen. Es ist aber auch wichtig, bewusst Risiko – auch höheres in gewissen Zeiten – in Kauf zu nehmen und damit höhere Schwankungen im Fonds zu riskieren. Es ist bewusst nicht Ziel, an einer Benchmark zu kleben und eine gute Sharpe Ratio zu erreichen. Oft sind wir bei Bewegungen nach unten 1:1 mit den Aktienmärkten, nach oben aber stärker dabei.

Es wird auch sehr viel antizyklisch gedacht. So sind aktuell keine großen Technologieaktien im Portfolio – was heuer aktuell natürlich bis dato schlecht war –, dafür viele Aktien mit hohen Cash Flows, Aktienrückkäufen und Kernaktionären. Die Werte im Fonds sind auf 1–2 Jahre im Schnitt sicher zweistellig im Minus, also das Gegenteil der Fondsperformance. Es muss also nicht sein, dass bei einer Korrektur unsere Werte fallen, es könnte sogar das Gegenteil eintreten.“

Wie wird das Thema ESG berücksichtigt?

„Wir investieren in Themen, die unserer Meinung nach die Umweltpolitik positiv verändern könnten. Dazu gehört das Thema Wasserstoff, da immer mehr Energie zu Zeiten produziert wird (Solar, Wind), in denen sie nicht benötigt wird. Man muss also die zeitliche Transformation schaffen. Dies könnten Batterien sein, aber auch Wasserstoff, der den Vorteil hätte, dass er über Leitungen gut transportiert werden kann. Dieses Thema ist zwar noch in den Anfängen, hat aber sicher viel Potenzial, und die Aktien notieren auf Tiefstständen“, so Weissörtel.

Was sind die wichtigsten Kriterien bei der Titelauswahl?

Je nach Marktphase können das unterschiedliche Kriterien sein. Aktuell sind es sehr fundamentale Daten, da wir denken, dass wir technisch – speziell bei KI – überzogen sind und bei einer Korrektur die Liquidität wandern wird. Generell ist die Rotation der Sektoren ein wesentlicher Aspekt der Veranlagung. Es wird aber fast immer dann technisch getimt, und das sehr oft.“

Wann wird ein Titel ge- oder verkauft? Geht man direkt all in oder wird die Position sukzessive aufgebaut?

Da wir sehr antizyklisch investieren, also auch in das fallende Messer greifen – wo wir versuchen, kurz vor dem Holzblock zu investieren – sind wir manchmal auch zu früh dran. Es wird daher jede Position sukzessive aufgebaut und vielleicht dann noch zusätzlich in der Branche investiert, da können auch wirklich viele Nachkäufe kommen, und beim Verkauf ist es ähnlich“.

Da das Thema Derivate im Management sehr wichtig ist, haben wir ihn auch zu diesem Thema befragt.

Derivate spielen in der Strategie eine wichtige Rolle: Was ist dafür der Hintergrund? Welche Strategie wird da verfolgt?

„Der Einsatz der Derivate ist ganz wesentlich im Fonds. Er reguliert das Marktrisiko, aber auch die Marktchance. Es ist möglich, bis zu 50 % des Fondsvolumens in Futures zu investieren, und es wird auch von dieser Möglichkeit Gebrauch gemacht. Dadurch wird die Investitionsquote zwischen 0 % und 150 % sehr kurzfristig gesteuert. Es geht wesentlich schneller, das Risiko im Fonds über Futures zu reduzieren oder auch sich an Trends nach oben anzuhängen. Da wir teilweise die Futures schon ab 7:45 exekutiert bekommen, sind wir sicher in Europa ganz vorne mit dieser Möglichkeit. Durch das eher geringe Volumen in unserem Fonds ist das auch zu fairen Preisen möglich. Und wir können auch während des Tages die Positionen drehen, was bei unseren Mitbewerbern auch praktisch nie passiert. Es ermöglicht uns somit, bei schnellen Marktbewegungen weniger ,Passagier‘ an den Märkten zu sein. Dies ist deshalb möglich, weil wir keinem ,Benchmark-Denken‘ unterliegen, sondern nur den langfristigen Ertrag im Fokus haben.“

Im Zuge der Zinswende und strukturell höherer Inflation wollten wir weiterhin wissen: Welche Auswirkungen hat das veränderte Umfeld auf die Strategie?

„Es wird wohl viel weniger Zinssenkungen geben, die Wirtschaft wird besser laufen als erwartet und die Inflation in 1–2 Jahren deutlich an Fahrt gewinnen. Daher haben wir große Positionen in Öl- und Gasaktien. Dies ist der Grund, warum fundamentale Daten aktuell wichtiger werden könnten. Die Inflation wird bleiben, vor allem aus demographischen Gründen. Der Arbeitsmarkt wird das zentrale Thema in den nächsten Jahren bleiben. Aber auch De-Globalisierung und De-Karbonisierung werden die Inflation strukturell befeuern und somit auch die Zinsen.

Wenn jetzt Technologiewerte mit der Discounted-Cashflow-Methode bewertet werden, könnten dies Modelle zum Urteil einer Überbewertung der Technologiewerte führen. Und was man auch nicht vergessen sollte, ist, dass Chipwerte sehr zyklisch sind, und das trotz KI“.

Wo gibt es im Jahr 2024 Chancen? Wo aber auch Risiken?

Das größte Risiko besteht unserer Meinung nach in einer deutlichen Unterschätzung des Zinsrisikos. Wir denken, dass es nur sehr wenige Zinsschritte sowohl in den USA als auch in Europa geben wird. Es könnte eine längere Phase der stagnierenden Geldmarktzinsen geben, was dazu führen würde, dass Risiko aus dem Markt genommen wird. Da auch schon sehr viel über Algotools (KI) investiert wird, könnte dies zu einem Domino-Effekt führen. Langfristig bleibt jedoch Technologie Trumpf, da nur so die Probleme am Arbeitsmarkt gelöst werden können“.

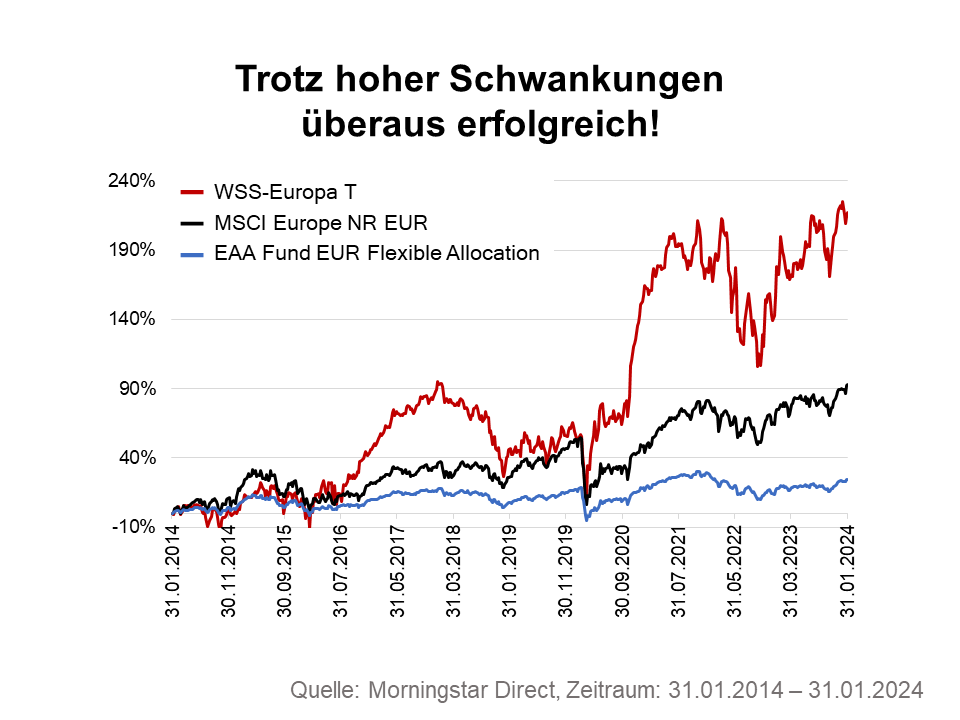

Die mit diesem Ansatz erzielten Ergebnisse sind definitiv sehenswert!

Wie im Chart deutlich zu sehen, kann weder die Vergleichsgruppe noch ein reiner europäischer Aktienindex über 10 Jahre mithalten. Aber man muss auch die entsprechend hohen Schwankungen in Kauf nehmen können und auch wollen. Im Jahr 2023 lag man bei einem Plus von 31,83 %, annualisiert über 3 Jahre (per Ende Januar 2024) bei +6,18 %, über 5 Jahre bei +16,77 % und über 10 Jahre bei +12,23 %. Im Gegenzug lag aber auch die Volatilität überdurchschnittlich hoch und betrug über 10 Jahre stattliche 21,07 %.

Ein Blick ins aktuell (31.01.2024) rund 62,4 Mio. Euro große Portfolio zeigt folgendes Bild:

Man ist mit rund 79,01 % in Aktien investiert, rund 10,84 % in Anleihen, 5,66 % entfallen auf Wandelobligationen und rund 3,21 % auf Hochzinsanleihen. Die größten Einzelpositionen lauten BP-Aktien mit 6,78 %, gefolgt von Genussscheinen der Roche Holding mit 6,12 % und Unilever Aktien mit einer Gewichtung von 5,58 %.

Fazit

Wer einen aktiven, flexiblen und dynamischen Mischfonds sucht und dabei bereit ist, höhere Schwankungen in Kauf zu nehmen, sollte sich diesen definitiv sehr interessanten Ansatz näher anschauen. Zwar sind die Schwankungen und Drawdowns hoch, allerdings wird man langfristig mit weit überdurchschnittlichen Ergebnissen entschädigt.

Dies ist keine Anlageberatung. Bitte informiert euch vor einer Geldanlage über die Risiken und beachtet unsere Hinweise hier.