ANGELEGT!

Willkommen im Theater der Irreführung. Seit Wochen sitzen wir hilflos im verordneten Hausarrest, da unser menschliches Sozialverhalten nicht mehr zeitgemäß, beziehungsweise Corona-gemäß ist. Dabei sind wir Zeuge, wie unsere Obrigkeit vermeintlich tapfer gegen die Bedrohung unseres Ersparten durch Coronabonds kämpft.

Super, möchte man da sagen – wenn da nicht eine klitzekleine Kleinigkeit wäre. Als Zeichen der Solidarität wird uns seit Donnerstagabend ein mit viel Theatralik verhandelter Europäischer Kreditschirm von bis zu 500 Mrd. Euro präsentiert. Dieser soll anstatt der bösen Coronabonds in Bedrängnis geratenen Länder wie Italien unkompliziert bis zu 2% ihres BIPs leihen.

Das klingt gut, aber die Sache hat einen Haken: Italien, wir selbst und die anderen EU-Staaten werden als Folge der Shutdowns Defizite von 10% bis 15% und mehr unseres jährlichen Bruttoinlandsproduktes (BIP) einfahren. Diese Beträge können aber zu den heutigen Zinssätzen nicht mehr am Markt verkauft werden – oder wie im Falle Italiens und anderer Länder mal eher: gar nicht.

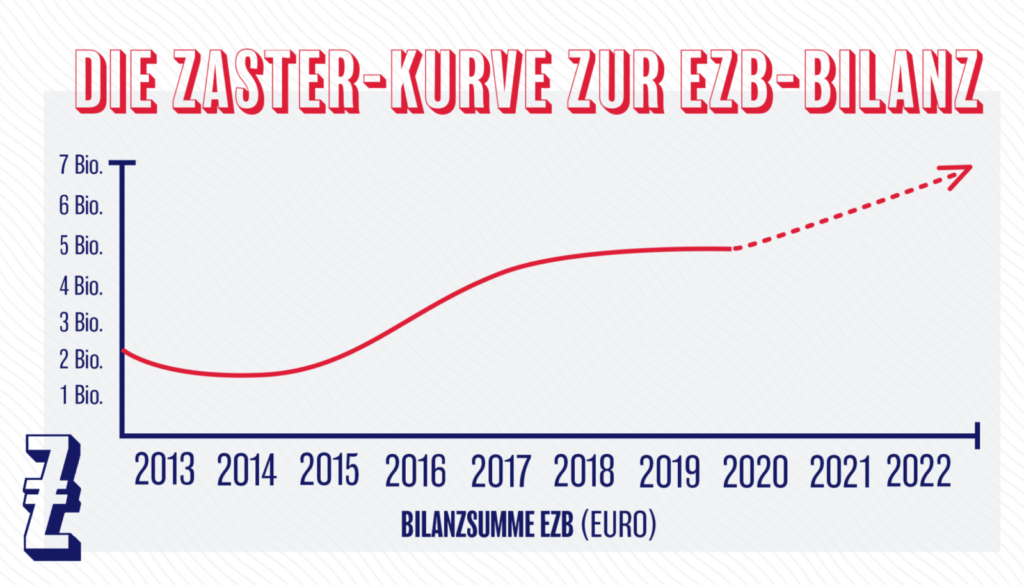

Warum kämpfen sie dann nicht noch mehr für Coronabonds, möchte man da fragen? Weil sie die noch gar nicht brauchen. Denn genau hier kommt unsere Europäischen Zentralbank (EZB) und ihre Bilanz ins Spiel. Die EZB hat erst vor 2 Wochen angekündigt, Anleihen der Eurozone faktisch unbegrenzt anzukaufen. Geht es bei dem offiziellen Rettungsschirmen „nur“ um hunderte Milliarden, so geht es bei den Ankäufen der EZB gleich um viele Billionen.

Die Bilanz der EZB ist in den letzten 10 Jahren allein schon aufgrund der Eurokrise von 1 auf über 4 Billionen gewachsen. Jetzt wird sie wohl in kurzer Zeit auf bis zu 7 Billionen explodieren müssen. Das nenne ich mal „eine Kurve abflachen“…

Wenn das so passiert, kann die EZB auf eine Bilanzsumme von bis zu 60% des BIPs der Eurozone und in den Besitz von der Hälfte der Schulden einiger Euroländer wie Italien kommen. Soviel zum Thema „Keine Vergemeinschaftung der Staatsschulden in der Eurozone“.

Doch die wichtigste Zentralbank der Welt, die berühmte FED in Amerika, steht da nicht hintenan. Im Gegenteil. Die FED ist nach diversen Ankündigungen der letzten Wochen zu Ankaufprogrammen in den Billionen für alle möglichen Anleihen zur Freude der Wall Street noch einen Schritt weitergegangen: Sie will nun in großem Stil auch wackelige Unternehmensanleihen inklusive sogenannter Junk Bonds aufkaufen.

Das ist schon deshalb bemerkenswert, weil sie das noch nicht einmal auf dem Höhepunkt der Finanzkrise machen musste und nach ihren Statuten eigentlich auch gar nicht dürfte. Derweil bekam der britische Staat letzte Woche eine fast unbegrenzte Dispolinie bei der Bank of England eingeräumt und die Bank von Japan kauft auch gleich direkt Aktien.

Liebe Leser, wir reden nicht mehr über Milliarden Euro, nicht mal über Hunderte Milliarden. Jetzt ist eine Billion Euro oder Dollar die kleinste Größe. Zum Vergleich: Der gesamte Bundeshaushalt unseres Landes belief sich im Jahr 2019 „nur“ auf rund 350 Mrd. Euro.

Das alles findet fast unbemerkt von der Öffentlichkeit statt. Und bitte vergessen sie nicht, dass die Zentralbanken all dieses Geld ja gar nicht besitzen. Sie haben nur anders als wir Normalbürger die Möglichkeit, es letztlich unbegrenzt zu drucken.

Damit sind sie der entscheidende Schlüssel zu der Frage, warum die Börsen tun, was sie tun und was aus unserem Geld wird. Das erste Resultat all dieser Billioneneingriffe ist, dass es keine klassischen Finanzmärkte mehr gibt. Das ist vielleicht gar nicht mehr ein so großer Verlust – schließlich durften wir ja leider in der Finanzkrise die Dysfunktionalität und Inkompetenz des gesamten Systems erleben.

Diesmal sind die Zentralbanken gleich am Anfang eingeschritten und haben die Märkte von Junk Bonds bis zu ETFs für Anleihen gerettet. Die bedauerliche Nebenwirkung ist leider, dass nun alle Preise, ob für Aktien, Anleihen oder Währungen, keine wirklichen Marktpreise mehr sind. Vielmehr sind sie zur Zeit alle mehr oder weniger staatlich gesteuert.

ZASTER will mit Ihnen auch in den nächsten Wochen weiter hinter die Kulissen dieses einmaligen Experiments schauen und die Nebenwirkungen aufzeichnen. Fangen wir heute schon mal mit unseren Kernthesen an.

1

Liebe Leser, vergessen Sie all die tollen Analysen in den Zeitungen über die Aktienmärkte. Der Grund, warum die Kurse in den letzten beiden Wochen wieder so stark gestiegen sind, ist nicht Markttechnik, sondern in erster Linie ein Effekt der obigen Billionen.

2

Das unmittelbare Ziel dieser einmaligen und schier grenzenlosen Geldschwemme ist es, neben der erneuten Rettung der Finanzmärkte, die Realwirtschaft um jeden Preis zu stabilisieren. Und das ist, wie wir von Anfang an gesagt haben, angesichts der unabsehbaren Risiken des Shutdowns auch faktisch ohne Alternative.

3

Doch ist das mittelbare Ziel dieser experimentellen Politik, dass die Inflationsrate in den nächsten ein bis zwei Jahren auf bis zu 4 Prozent ansteigt, während die Zinsen unter 1 Prozent gehalten werden. Das ist wichtig, denn ihr Erspartes muss real negativ verzinst werden, um das heutige Geldsystem am Leben zu halten. Dieses Vorgehen nennt man Financial Repression und es dient dazu, die nach Corona endgültig viel zu hohen Schulden von Staaten und Unternehmen im Verlauf der nächsten Jahre real um mindestens ein Drittel abzuwerten.

Allerdings ist die Strategie der Financial Repression nicht neu. Unsere Zinsen liegen ja schon seit einiger Zeit bei Null. Das Problem der Zentralbanken in den letzten Jahren war aber, dass die Inflationsraten nicht so recht steigen wollten. Das wird sich meiner Meinung nach durch die Coronakrise ändern.

Zum einen wegen des allein ob seines Umfangs einmaligen Experimentes der Zentralbanken, in kürzester Zeit Billionen frischen Geldes zu drucken. Und zum zweiten, weil globale Lieferketten in Folge der Corona-Erfahrung stärker regionalisiert werden. Beide Effekte sollten inflatorisch wirken und den eher preissenkenden Effekt der Digitalisierung überkompensieren.

Letzte Woche habe ich gesagt, dass ich im Herzen Optimist bin. Und der Optimist in mir glaubt und hofft sogar, dass dieser Plan aufgehen wird. Da die ganze Welt nach Corona endgültig überschuldet ist, heißen die Alternativen Pleiten, Deflation und Depression.

Was heißt das für sie? Nun, entgegen aller Crash-Propheten ist Ihr Geld auf dem Konto wohl sicher. Die ernüchternde Wahrheit ist meiner Meinung nach aber, dass es in einigen Jahren gut ein Drittel weniger wert sein wird. Also kommen sie, ob sie es wollen oder nicht, um Aktien gar nicht herum. Mehr dazu nächste Woche.

Passen Sie auf sich, Ihre Zukunft und nun auch auf Ihr Geld auf!