Immobilien

Nirgendwo kann man sich besser einigeln als in den eigenen vier Wänden. Und das passt in Zeiten von Corona gut zu der Pandemie-Etikette und zu dem Bedürfnis vieler, sich ins eigene Heim zurückzuziehen. Immobilien stehen bei den Deutschen schon länger hoch im Kurs. Und nie schienen die Voraussetzungen für einen Kauf besser. Häuser und Wohnungen gelten nicht zu Unrecht als Betongold, die Corona-Krise macht diese Form der Vermögensanlage noch attraktiver. Wer Eigenkapital mitbringt, könnte sicher einen schlechteren Zeitpunkt erwischen. Die Bauzinsen befinden sich nach wie vor auf einem historisch niedrigen Niveau und die Immobilienpreise könnten in der Krise das erste Mal seit langem wieder fallen oder zumindest nicht weiter steigen.

Zudem sind die Zinsen für Baugeld so niedrig wie selten zuvor. Wer etwas Eigenkapital mitbringt, zahlt bei einer Laufzeit von zehn Jahren deutlich weniger als 1 Prozent. Die Europäische Zentralbank (EZB) hält den Leitzins bereits seit März 2016 auf dem Rekordtief von 0,0 Prozent. Doch bleibt das mittel- bis langfristig so? Eine Frage, die sich nicht nur Kaufinteressierte stellen, sondern auch diejenigen, die bereits vor einigen Jahren gekauft haben und sich um eine Anschlussfinanzierung kümmern möchten.

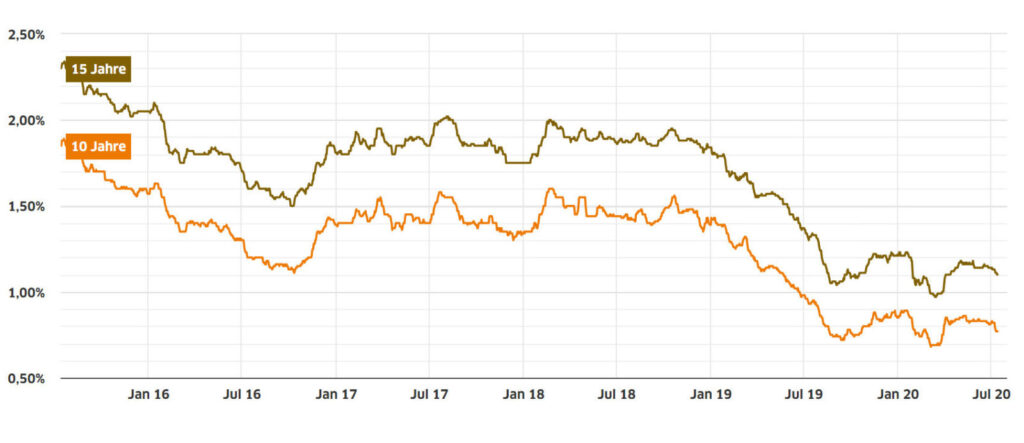

Bauzinsen : Leichter Anstieg

Des Sparers Leid ist des Häuslekäufers Freud: Im März 2020 haben Check24-Kunden im Schnitt 0,87 Prozent effektiv für Baudarlehen mit zehn Jahren Zinsbindung gezahlt. Im Vorjahreszeitraum waren es noch 1,29 Prozent. Das ist eine Senkung von 33 Prozent innerhalb eines Jahres. In demselben Zeitraum ist der durchschnittliche Effektivzinssatz für Immobilienkredite deutscher Banken ebenfalls um ein Drittel gesunken: von 1,59 Prozent auf 1,07 Prozent. „Der Trend der fallenden Immobilienzinsen blieb auch während der aktuellen Corona-Krise unverändert“, bilanziert Ingo Foitzik von Check24. Auch wenn die Zinsen für Baudarlehen und Baufinanzierung sehr niedrig sind, liegen sie dennoch wieder ein wenig über dem Niveau des Tiefstands vom März. Deutet das darauf hin, dass die Zinsen mittel- bis langfristig wieder steigen?

Bauzinsen: Keine Kehrtwende in Sicht

In den zuletzt leicht gestiegenen Bauzinsen erkennen Expert*innen keinen nachhaltigen Trend. Die kleine Aufwärtsbewegung lässt sich in erster Linie dadurch erklären, dass die Banken in der derzeitigen Krise Risiken neu bewerten und Zinsrückgänge nicht vollständig an ihre Kunden weitergeben. Inzwischen sind die Zinssätze schon wieder leicht gesunken. Auf mittlere Sicht ist zwar ein Anstieg möglich, doch der soll sich in einem überschaubaren Rahmen halten. Auf lange Sicht gehen die meisten Expert*innen von gleichbleibenden Zinsen aus. Eine nachhaltige Trendwende sowie ein starker Zinsanstieg gelten als unwahrscheinlich. Allerdings spricht auch niemand mehr über Negativzinsen, bei denen du weniger zurückzahlen musst, als du bekommen hast.

Fazit

Der Anstieg bei den Bauzinsen deutet nicht darauf hin, dass die Zinsen für Baukredite langfristig steigen. Viel mehr ist davon auszugehen, dass das Zinsniveau sich auch in den nächsten Jahren auf einem sehr niedrigen Niveau einpendeln wird. Die tiefgreifenden Auswirkungen der Corona-Krise lassen einen stabilen Aufwärtstrend nicht erkennen. Eine nachhaltige Erholung der Konjunktur und Zinserhöhungen der Notenbanken sind nicht absehbar. Vor allem diejenigen, die demnächst eine Anschlussfinanzierung benötigen, profitieren davon.